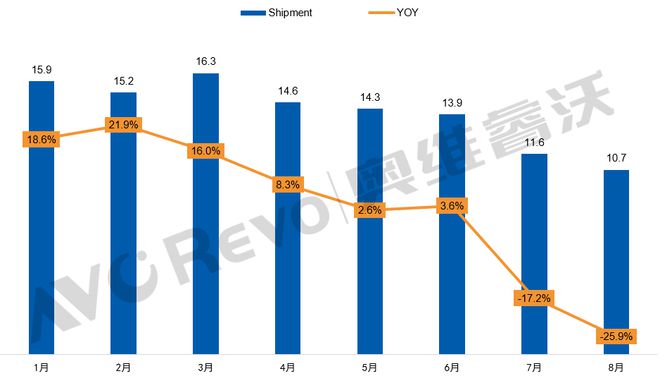

ЁЁЁЁНјШыЕН2022ФъШ§МОЖШЃЌЯдЪОЦїЪаГЁЕФКЎЦјвРШЛдкТћбгЃЌЦЗХЦГЇЩЬЖдУцАхЕФВЩЙКашЧѓШдДІдкећЬхЯТаоЕФЙ§ГЬжаЁЃАщЫцзХЦЗХЦГЇЖдУцАхПтДцбЯИёАбПиЕФВпТдЃЌМгДѓСЫЧхПтДцЕФСІЖШЃЌЯдЪОЦїУцАхЕФГіЛѕНЕЗљНјвЛ ВНРЉДѓЃЌдйДЮЫЂаТСЫНёФъГіЛѕЕФзюЕЭМЧТМЁЃИљОнАТЮЌюЃЮж(AVC Revo)ЕФЪ§ОнЭГМЦЃЌ8дТЯдЪОЦїУцАхГіЛѕ10.7MЃЌЭЌБШЯТЛЌ25.9%ЃЌЛЗБШЯТЛЌ7.8%ЁЃ

ЁЁЁЁ2022Фъ1-8дТЯдЪОЦїУцАхГіЛѕ&ЭЌБШ

ЁЁЁЁЪ§ОнРДдДЃКАТЮЌюЃЮж(AVC Revo) ЕЅЮЛЃКАйЭђЦЌ

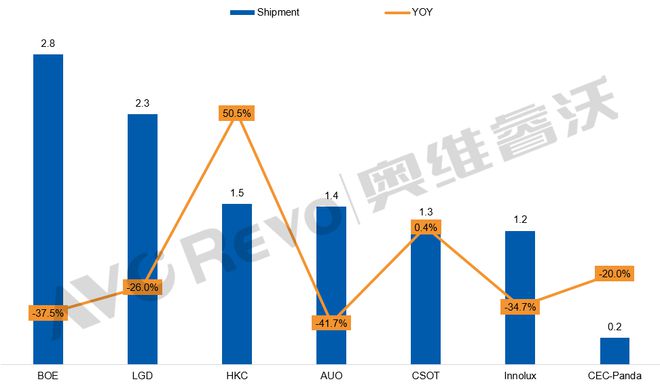

ЁЁЁЁДгУц АхГЇЕФГіЛѕБэЯжРДПДЃЌBOEЪмЕНЦфЙЉгІЕФЭЗВПЦЗХЦУцАхПтДцЫЎЮЛЙ§ИпЕФгАЯьЃЌ8дТГіЛѕ2.8MЃЌЭЌБШЯТНЕСЫ37.5%ЁЃЦфжаФкВПЙЉгІжїСІГпДч23.8гЂДчКЭ27гЂДчГіЛѕГжајЫѕМѕЃЌЛЗБШЗжБ№НЕЕЭСЫ28.5%КЭ14.8%ЁЃ

ЁЁЁЁlgDЃК8дТГіЛѕ2.3MЃЌЭЌБШНЕЕЭ26%ЃЌСІБЃЭЗВПЦЗХЦЕФЖЉЕЅЗнЖюЃЌЖдЦфЙЉгІаЁЗљЛжИДЃЌвђДЫДјЖЏ23.8гЂДчГіЛѕЛиЮТЁЃ

ЁЁЁЁHKCЃКГіЛѕ1.5MЃЌЭЌБШдіГЄ50.5%ЃЌдкашЧѓЦЕЗБЯТаоЕФЖЏЬЌБфЛЏжаБэЯжЯрЖдЮШЖЈЃЌЫфШЛдкЩЬгУЦЗХЦЕФЗнЖюгаЯоЃЌдкЯћЗбЦЗХЦОЁСІељШЁЖЉЕЅЃЌБОдТХХУћМЬајЩЯЩ§ЃЌЮЛОгЕкШ§ЁЃ

ЁЁЁЁAUOЃК8дТГіЛѕ1.4MЃЌЮЛОгЕкЫФ ЃЌЭЌБШЯТНЕ41.7%ЃЌгЩгкЯћЗбЦЗХЦдіГЄЗІСІЃЌвРШЛДІгкЕЭЙШЦкЁЃ

ЁЁЁЁCSOTЃКГіЛѕ1.3MЃЌЭЌБШЮЂдіЃЌЛЗБШЯТНЕ25%ЃЌГ§32гЂДчЛЗБШаЁЗљЛиЩ§ЃЌвдМА24.5гЂДчЛ§МЋдіГЄЭтЃЌЦфгрГпДчЛЗБШОљгаЫљНЕЕЭЁЃ

ЁЁЁЁInnoluxЃКГіЛѕ1.2MЃЌЭЌБШНЕЕЭ34.7%ЃЌЛЗБШНЕЕЭ17%ЃЌЦШгкЖЉЕЅЫЅМѕЕФбЙСІЃЌФкВПжїСІЙЉгІГпДчОљгаВЛЭЌГЬЖШЕФНЕЕЭЃЌЦфжа27гЂДчШдбгајЫѕМѕЬЌЪЦЃЌЛЗБШНЕЕЭ9%ЁЃ

ЁЁЁЁCEC-PandaЃКГіЛѕ240KЃЌЭЌБШЯТНЕ20%ЃЌЕУвцгк21.5гЂДчЙЉгІдіМгЃЌећЬхЛЗБШдіГЄСЫ20%ЁЃ

ЁЁЁЁ2022Фъ8дТЯдЪОЦїУцАхжЦдьЩЬГіЛѕХХУћМАЭЌБШ

ЁЁЁЁЪ§ОнРДдДЃКАТЮЌюЃЮж(AVC Revo) ЕЅЮЛЃКАйЭђЦЌ

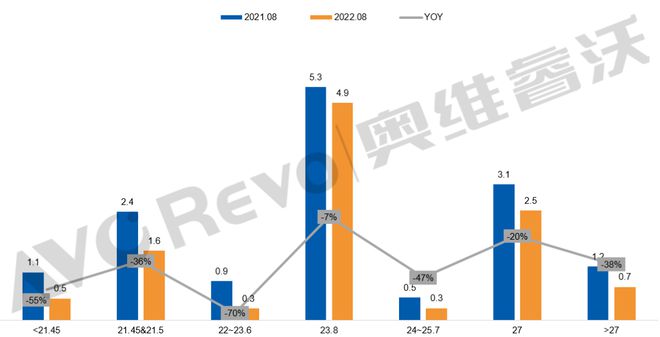

ЁЁЁЁДг УцАхЙЉгІГпДчЕФБфЛЏРДПДЃЌгЩгкЩЬгУашЧѓЮДМћКУзЊЃЌ21.45гЂДчвдЯТЕФаЁГпДчЪаГЁ8дТГіЛѕЭЌБШЯТНЕ55%ЃЌЛЗБШаЁЗљВЈЖЏЃЌ21.45&21.5гЂДчЭЌБШЯТЛЌ36%ЁЃжїСІГпДч23.8гЂДчЫфЪмЕНЯрСкГпДчЗнЖюЧуаБЕФгХЪЦЃЌЕЋФбЕжашЧѓНЕЫйЃЌЭЌБШЯТНЕ7%ЁЃДѓГпДчЖЮ27гЂДчЭЌБШЯТНЕ20%ЃЌДѓГпДчЛЏЕФЧїЪЦЛжИДШдШЛМшФбЁЃ

ЁЁЁЁ2022Фъ8дТжївЊЯдЪОЦїУцАхГпДчГіЛѕМАЭЌБШ

ЁЁЁЁЪ§ОнРДдДЃКАТЮЌюЃЮж(AVC Revo) ЕЅЮЛЃКАйЭђЦЌЃЌ%

ЁЁЁЁАщ ЫцзХЯдЪОЦїУцАхЕФГіЛѕГжајЕФЯТЛЌЃЌУцАхГЇвВвтЪЖЕНвЛЮЖЕФНЕЕЭУцАхЕФМлИёВЂВЛФмЛЛРДашЧѓЕФИДЫеЃЌвђДЫЮЊСЫзЗЧѓЙЉашЙиЯЕЕФЦНКтЃЌЮЊСЫНјвЛВНДйНјУцАхМлИёЕФЦНЮШЃЌУцАхГЇЩЬЗзЗззЗЧѓКЯРэЕФПтДцЫЎЮЛЃЌРЉДѓСЫМѕВњЕФЗљЖШЁЃНсКЯДЫБГОАЃЌЯдЪОЦїУцАхШ§МОЖШГіЛѕНЕЗљШдНЋРЉДѓЃЌдЄМЦЙцФЃЫѕМѕЕН33MЁЃ

ЁЁЁЁаавЕзЪбЖЁЂЦѓвЕЖЏЬЌЁЂвЕНчЙлЕуЁЂЗхЛсЛюЖЏПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

КЃБЈЩњГЩжа...

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎЭјеОЕиЭМЉЎФкШнСЊЯЕЉЎзюаТБЈЕРЉЎЗЈТЩЩљУї

ЖѕICPБИ18015839КХ-1зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ|ITАёЕЅ|ITЛюЖЏ|ITЗхЛс|ITжБВЅ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ

ITВњвЕЭј&WWW.CITMT.CN © 2016-2024