�������������ҹ�����ҵ�����ƽ�ת�Ϳ��ţ���ǿ���շ���������“�ϼ��”��ʽ�£���ʽ�ļ���ƶ�ʹ��ҵ���е��ʲ�������������ʵ�����־��õ����չҲ�����м�ǿ�Ϲ���չ����������Ҫ���ռ�Ȩ�ʲ�����(RWA)�����з��չ�����ϵ����Ҫ��ɲ��֣��ڲ����չ�����“�����”������ͨ���ʱ�����������������ʶ����ձ仯��״�������ƣ��Ӷ����ʲ��İ�ȫ���ȶ�ʵ��ǰհԤ�С�

����Ŀǰ�����ڶ���������ռ��Ҫ��ʼ�ƽ����ռ�Ȩ�ʲ�����ϵͳ�Ľ��裬��δ���һ���˼�ܺϹ��Լ���ҵ���չ�����������ܻ����ռ�Ȩ�ʲ�����ϵͳ�������ռ���������������ݡ���ģ��������������ҵ��ĸ������棬��Ϊ���м�ǿ���չ����������������ֻ�ת�͵���Ҫһ����

������˼���Խ�����ѭ����ҵ�����ʱ������취(����)�����Ҫ����������ҵ�Ƴ��νӷ��չ������ʱ�Լ�����Ƶ�����——���ռ�Ȩ�ʲ�(RWA)����ϵͳ����Ϊʵ�ּ���ʱ������ͱ��ͿƼ���ƽ̨����ϵͳʵ��������ͳһ�������ʱ����������ʲ��㡢��ܱ������ɼ������������ȹ��ܣ��������г����Ƚ��������ڲ����ռ�������ˮƽ���������˽����������ȡ�ʵʩս�Ե������Ż��ʲ��ṹ�������ʱ�ռ������������ṩ����Ч�ο����ݡ�

����•���������ӻ�����ϸ����RWAϵͳ

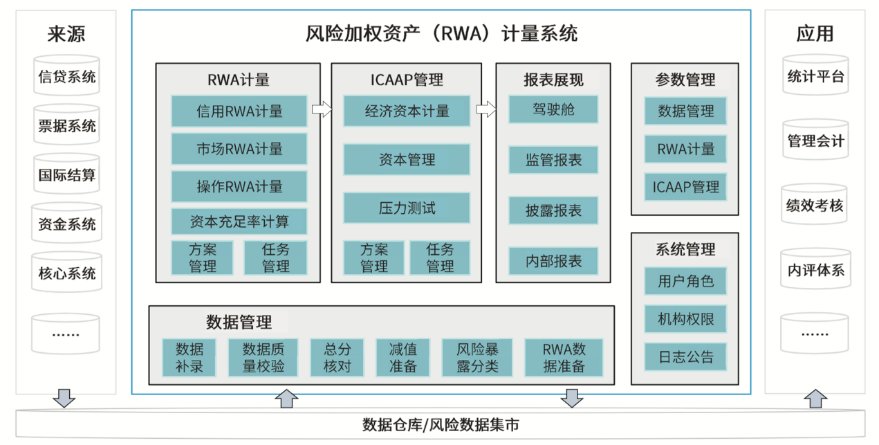

�������ռ�Ȩ�ʲ�(RWA)����ϵͳӵ��ETL���ݴ�����RWA���桢ICAAP���桢����չ�֡�����������ϵͳ�������ڵ��������ģ�飬�Դ�����ƽ̨�����չ������ݼ���Ϊ����������Դ��ͨ����Դ�㡢����㡢�����㡢���������������������ϴ����RWA���桢ICAAP������ṩ���ռ����������ݣ���ɷ��ռ�Ȩ�ʲ������Լ��ʱ������ʼ��㣬��ʱ������Ӧ��ܱ�����Ϊ��ҵ�ṩʵʱ���ݲο���

�������ռ�Ȩ�ʲ�(RWA)����ϵͳ����ҵ�����̱�������������������������̿��ӻ���ϵͳ������ϸ�����ص㣬ϵͳ�и��ּ�������(�磺���в����������������ܲ������ʱ�����)���ܹ����в��������ã����÷�����㣬���Բ������а汾���ƻ��ƣ��ڼ��Ҫ��仯ʱ����ͨ���汾�����Զ���ɡ�ϵͳ��������������ϼ�ܡ���ƺ����ڵĹ���Ӧ��Ҫ�ɼ�ࡢ������չ�ֳ����ÿ��ծ���������е����ⲽ�裬ʵ�ֶ�RWA�����������ծ����ϸ�����չʾ�Լ���ʾ����������������漰�ķ��ձ��������շ�����Դ���ݲ㣬ͨ������ϵͳ���á��Ͻ�������У�顢���ĸ�Ч���㡢��ά�ȵ����ݷ���������������ɷ��ռ�Ȩ�ʲ����ʱ������ʼ��㡣

����ƾ��רҵ�����������뼼�����ƣ���˼���Խ�����Ϊ��ҹ��д������С��ɷ������м�������ҵ����ʵʩ�˷��ռ�Ȩ�ʲ�(RWA)��������Ŀ����������ʵ�ֽ�����Ч���������չ���������δ������˼���Խ��ڽ������ڽ��ڷ��չ������ϴ����Ż��������������ֻ��ֶ��������ڿͻ��������ⲿ���չ�������������“�ⲿ���+�ڲ����չ���”��ȫ����չ�����ϵ��

������ҵ��Ѷ����ҵ��̬��ҵ��۵㡢����ɷ����ʼ���news#citmt.cn����#����@����

����������...

������������ϵ������������������վ��ͼ��������ϵ�����±�������������

��ICP��18015839��-1רעIT��ҵ������IT��ҵ�� IT��ҵ��̬��ֵ����ƽ̨|IT��|IT�|IT���|ITֱ��

������ʾ:�������ݽ����Ķ�,������Ͷ�ʽ���,������Դ���

IT��ҵ��&WWW.CITMT.CN © 2016-2024