ЁЁЁЁ2022ФъЩЯАыФъЃЌгВПЦММШќЕРЕФШкзЪCЮЛЃЌЗЧЛњЦїШЫФЊЪєЁЃ

ЁЁЁЁвдЮяСїЛњЦїШЫЕФЖРНЧЪоЮЊР§ЃЌШЅФъ9дТЃЌКЃШсДДаТСЌајЭъГЩСНТжГЌ15вкШЫУёБвЕФШкзЪЛЙРњРњдкФПЃЌДДдьСЫ2021ФъЙЄвЕгІгУвЦЖЏЛњЦїШЫаавЕЕФШкзЪМЭТМЁЃ2022ФъГѕЃЌКЃШсДДаТЕФЙРжЕвбДя100вкдЊЃЌЖјдкЭъГЩD+ТжШкзЪвдКѓЃЌЦфЙРжЕХЪЩ§жС20вкУРдЊвдЩЯЁЃНёФъ6дТЃЌУЗПЈТќЕТвВаћВМЭъГЩНќ10вкдЊC+ТжШкзЪЃЌетЪЧУЗПЈТќЕТдкЙ§ШЅвЛФъФкЛёЕУЕФЕкШ§ДЮДѓЖюШкзЪЁЃ

ЁЁЁЁОоЖюШкзЪЁЂИпЙРжЕЃЌКЃШсДДаТЁЂУЗПЈТќЕТЕФЧщПіжЛЪЧЛњЦїШЫШќЕРЕФБљЩНвЛНЧЁЃОнВЛЭъШЋЭГМЦЃЌНижС2022Фъ6дТ30ШеЃЌЛњЦїШЫШќЕРвбХћТЖЕФШкзЪЪТМўЪ§СПДя82Ц№ЃЌЙЄаХВПИБВПГЄаСЙњБѓдк2022ЪРНчЛњЦїШЫДѓЛсЩЯБэЪОЃЌЩЯАыФъжаЙњЛњЦїШЫаавЕвбХћТЖШкзЪН№ЖюГЌЙ§50вкдЊЁЃ

ЁЁЁЁзнЙлЩЯАыФъЕФећИіЛњЦїШЫШќЕРЃЌЗўЮёЛњЦїШЫКЭЙЄвЕЛњЦїШЫвРШЛЪЧзЪБОзЗХѕЕФЖдЯѓЃЌЦфжаЃЌЮяСїЛњЦїШЫЁЂазїЛњЦїШЫЁЂЛњЦїЪгОѕвдМАвНСЦЪжЪѕЛњЦїШЫШќЕРБэЯжССблЁЃ

ЁЁЁЁЭЌЪБЃЌдк82Ц№ШкзЪЪТМўжаЃЌзЪБОЕФВМОжЦЋдчЦкЃЌШкзЪЪТМўМЏжадкPre-AТжЁЂеНТдШкзЪКЭAТжЁЃВЂЧвЛњЦїШЫЦѓвЕЕФЦ№ВНШкзЪН№ЖювВдкГжајзпИпЃЌЧЇЭђМЖШкзЪН№ЖювбГЩЮЊГЃЬЌЁЃ

ЁЁЁЁЖјЫцзХаЁУзЗЂВМШЫаЮЛњЦїШЫЁЂТэЫЙПЫШЫаЮЛњЦїШЫЗЂВМЪБМфЕФСйНќЃЌИќЪЧШУЛњЦїШЫЕФШШЖШЩѕЯљГОЩЯЁЃдкЙЩЪаааЧщЩЯЃЌНќЦкЛњЦїШЫАхПщПьЫйРЩ§ЃЌЛњЦїШЫИХФювЛжмЩЯеЧГЌ5%ЁЃ

ЁЁЁЁОЁЙмШШЖШВЛЖЯЭЦИпЃЌЕЋвВВЛШБЗІРфОВЕФЩљвєЁЃ

ЁЁЁЁЫцзХЪаГЁЧщаїЕФИпеЧЃЌзЪБОЕФЬЌЖШдђЦФЮЊИДдгЃЌВЛЩйвЛМЖЪаГЁЭЖзЪШЫПЊЪМГжБвЙлЭћЁЃгаЭЖзЪШЫЯђЙтзЖжЧФмБэЪОЃЌЛњЦїШЫШќЕРНјШыИпЙРжЕНзЖЮЃЌИќдИвтбАевадМлБШИпЕФЯюФПГіЪжЁЃ

ЁЁЁЁОнЯЄЃЌВЛОУЧАЃЌгЩгкаТЙЩЖЋH CapitalЕФВПЗжДђПюЮДЕНеЫЃЌКЃШсДДаТЙРжЕ20ЖрвкУРН№ЕФEТжШкзЪгізшЁЃ

ЁЁЁЁетЛсВЛЛсГЩЮЊЯТАыФъЛњЦїШЫШќЕРШкзЪзпЯђЕФвЛИіаХКХЃПЛњЦїШЫШќЕРаажСжаЭОЃЌДгШЅФъЕННёФъЩЯАыФъЕФШкзЪШШЃЌдкЯТАыФъЛЙЛсбгајТ№ЃП

ЁЁЁЁ01

ЁЁЁЁШШЧЎгПШыЛњЦїШЫ

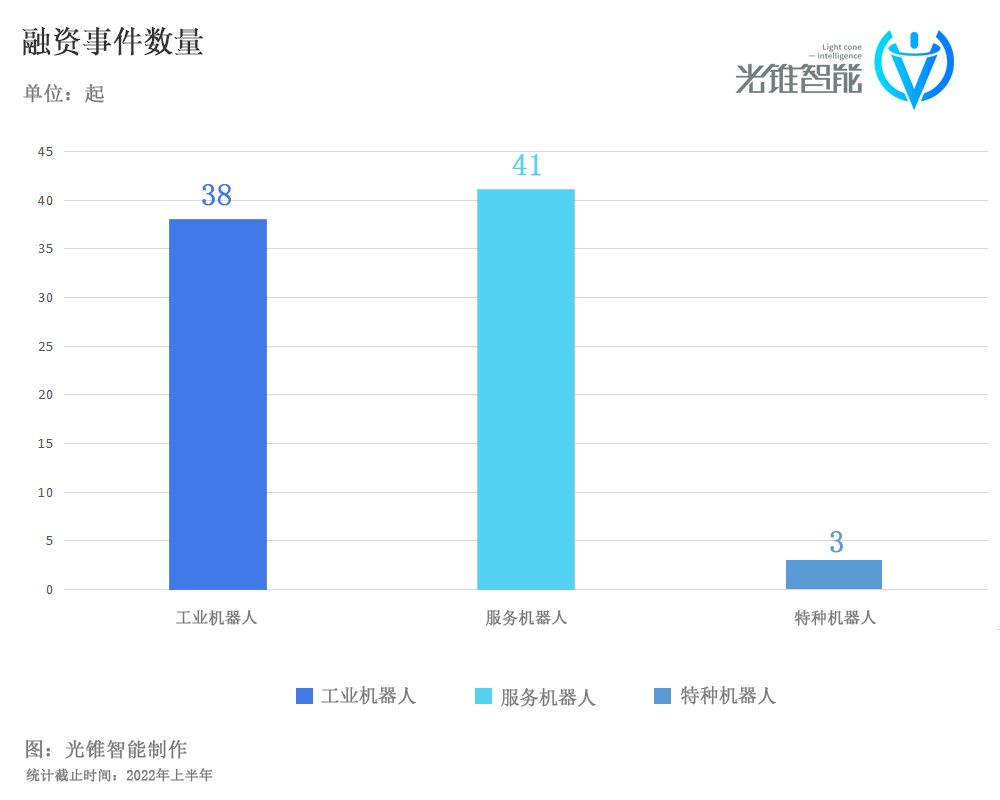

ЁЁЁЁОнЙтзЖжЧФмЕФВЛЭъШЋЭГМЦЃЌНижС2022ФъЩЯАыФъЃЌвбХћТЖЕФШкзЪЪТМўЪ§СПзмМЦ82Ц№ЃЌШкзЪРлМЦзмН№ЖюГЌ50вкдЊЃЌЦфжа27Ц№ГЌвкдЊШЫУёБвЁЃ

ЁЁЁЁдквбХћТЖЕФШкзЪЪТМўжаЃЌЙЄвЕЛњЦїШЫШќЕР38Ц№ЁЂЗўЮёЛњЦїШЫШќЕР41Ц№ЃЌЖјЬижжЛњЦїШЫЮЊ3Ц№ЁЃЭЖзЪСьгђЦЋКУУїЯдЃЌЙЄвЕЛњЦїШЫКЭЗўЮёЛњЦїШЫШќЕРНЯЮЊЭЛГіЁЃ

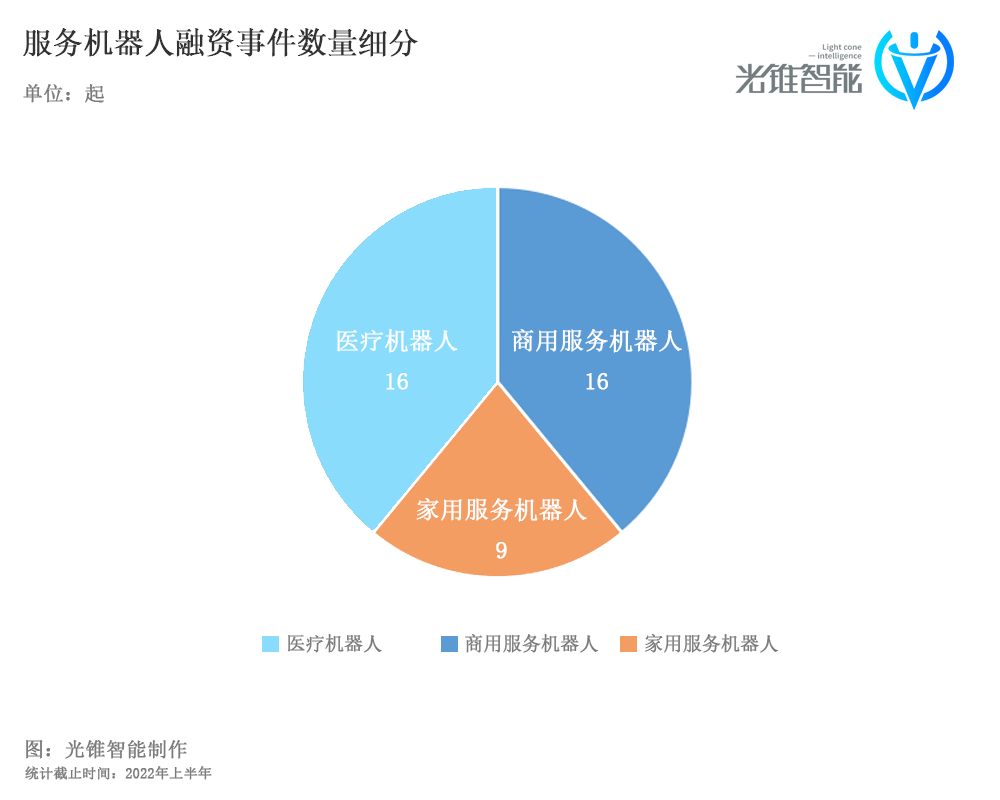

ЁЁЁЁдкЗўЮёЛњЦїШЫСьгђЃЌИљОнЛёЕУШкзЪЕФЦѓвЕЃЌЙВЗжЮЊвНСЦЛњЦїШЫЁЂЩЬгУЗўЮёЛњЦїШЫКЭМвгУЗўЮёЛњЦїШЫШ§ДѓРрЁЃЦфжаЃЌЩЬгУЗўЮёЛњЦїШЫЛёЕУШкзЪ16Ц№ЃЌвНСЦЛњЦїШЫдкЩЯАыФъвВБИЪмзЪБОЙизЂЃЌШкзЪЪ§СПЭЌбљЮЊ16Ц№ЃЌЖјМвгУЗўЮёЛњЦїШЫдкЩЯАыФъЯрЖдгіРфЃЌНіЗЂЩњСЫ9Ц№ШкзЪЪТМўЁЃ

ЁЁЁЁДгШкзЪН№ЖюРДПДЃЌ*ШкзЪН№ЖюЮЊ3вкУРдЊЃЌРДздгкЧсСПМЖазїЛњЦїШЫУОйЄПЦММЁЃИУБЪШкзЪгЩИпЪЂзЪВњЙмРэЁЂбЧЭЖзЪБОЁЂМЭдДзЪБОСЊКЯСьЭЖЁЃ

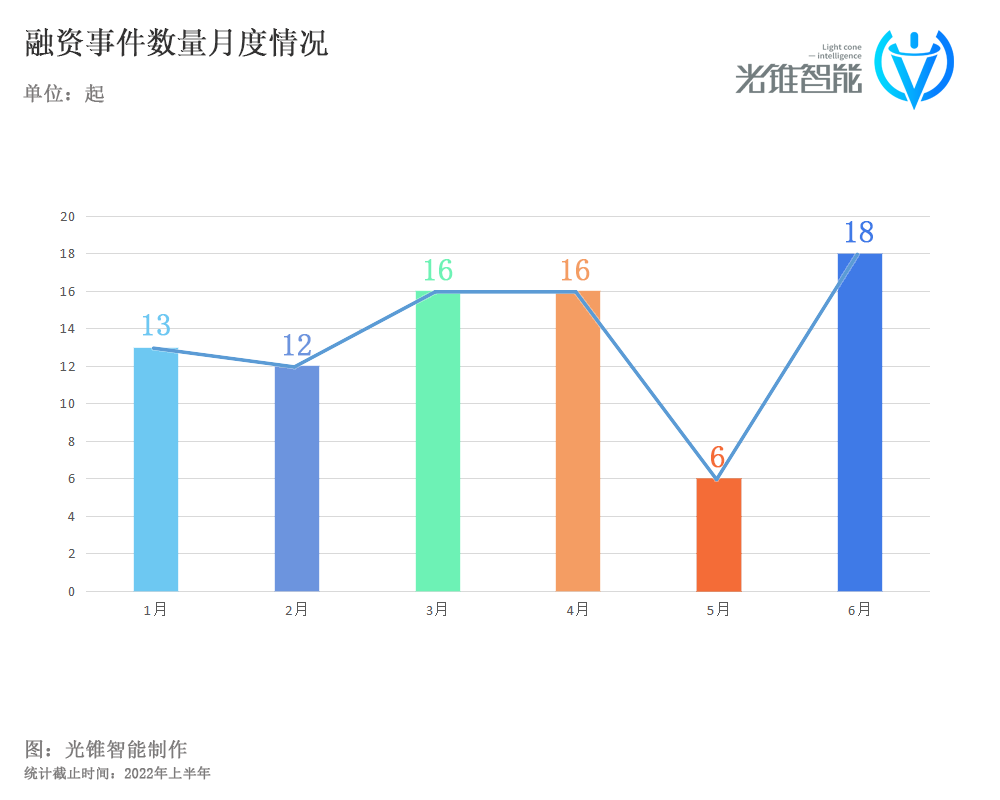

ЁЁЁЁДгЪБМфЮЌЖШЩЯРДПДЃЌ2022ЩЯАыФъЃЌШкзЪЪТМўЕФЗхжЕГіЯждк6дТЃЌЗЂЩњ18Ц№ЃЌ5дТШкзЪЪ§СПзюЩйЃЌНіЮЊ6Ц№ЃЌЦНОљУПдТЗЂЩњ13Ц№ШкзЪЪТМўЁЃ

ЁЁЁЁдкИїЯИЗжШќЕРжаЃЌЮяСїЛњЦїШЫЁЂЛњЦїЪгОѕЁЂазїЛњЦїШЫвдМАЪжЪѕЛњЦїШЫЦФЪмзЪБОЧрэљЁЃ

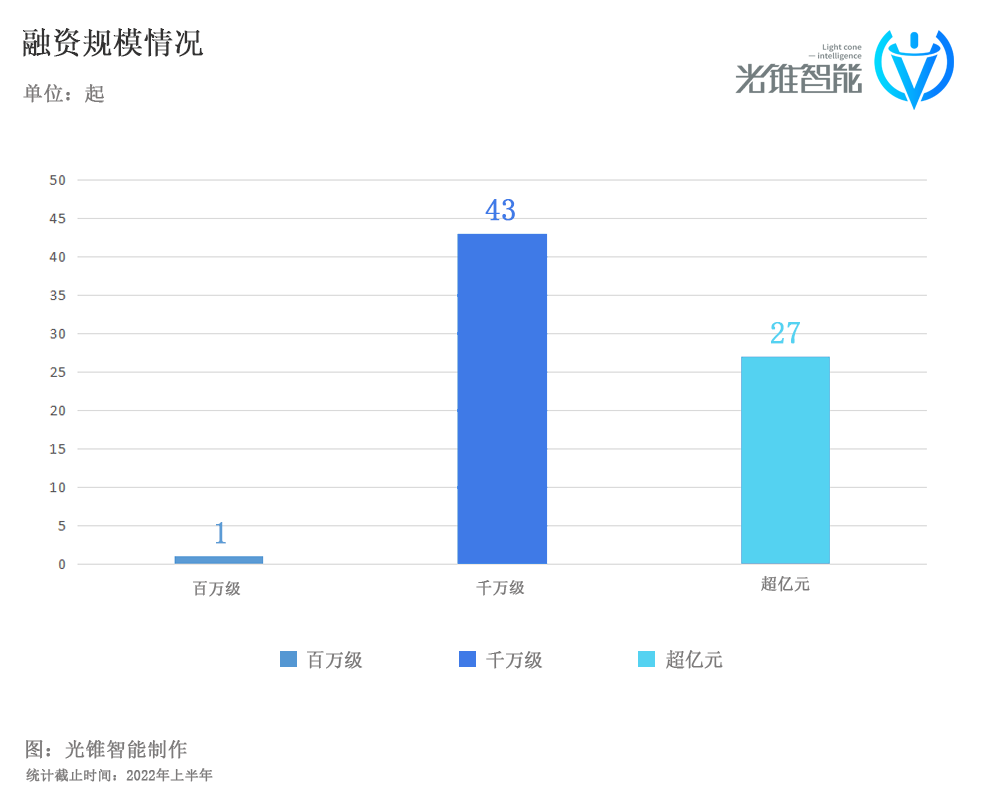

ЁЁЁЁДгШкзЪЙцФЃРДПДЃЌдквбХћТЖЕФШкзЪЪТМўжаЃЌЧЇЭђМЖН№ЖюЕФШкзЪГЩЮЊжїСїЃЌЙВ43Ц№ЃЌеМБШ60.5%ЃЌГЌвкдЊМЖБ№ЕФШкзЪЪТМў27Ц№ЁЃжЕЕУзЂвтЕФЪЧЃЌЩЯАыФъГЌвкдЊЕФШкзЪжаЃЌЩЬгУЗўЮёЛњЦїШЫНіЮЊ2Ц№ЃЌЗжБ№ЪЧТхБиЕТКЭгХЕиПЦММЁЃ

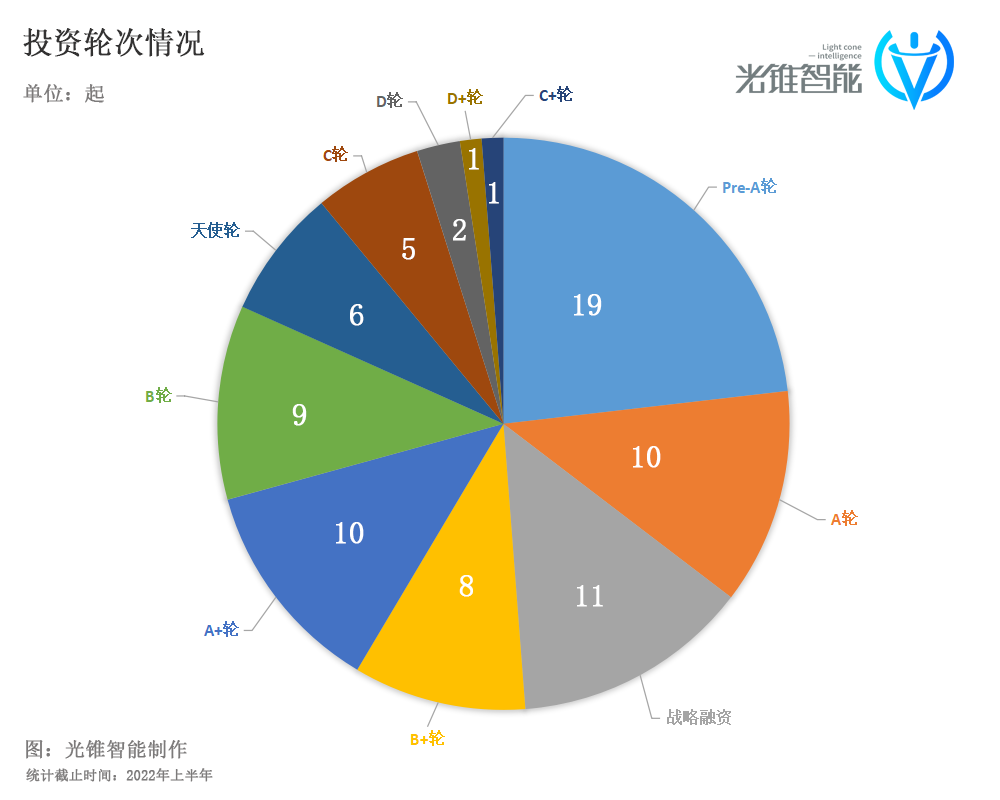

ЁЁЁЁДгЭЖзЪТжДЮРДПДЃЌЩЯАыФъЛњЦїШЫШќЕРЭЖШкзЪжївЊМЏжадкдчЦкЯюФПЁЃЦфжаЃЌPre-AТжЪ§ФПзюЖрЃЌЗЂЩњ19Ц№ЃЌеМБШдМЮЊ23%;еНТдЪТМўЪ§ФПЮЛСа*ЃЌЗЂЩњ11Ц№ЃЌеМБШдМ13%;AТжКЭA+ТжШкзЪЪТМўЪ§ФПВЂСаЕкШ§ЃЌЖМЗЂЩњСЫ10Ц№ЃЌеМБШдМ12%ЁЃ

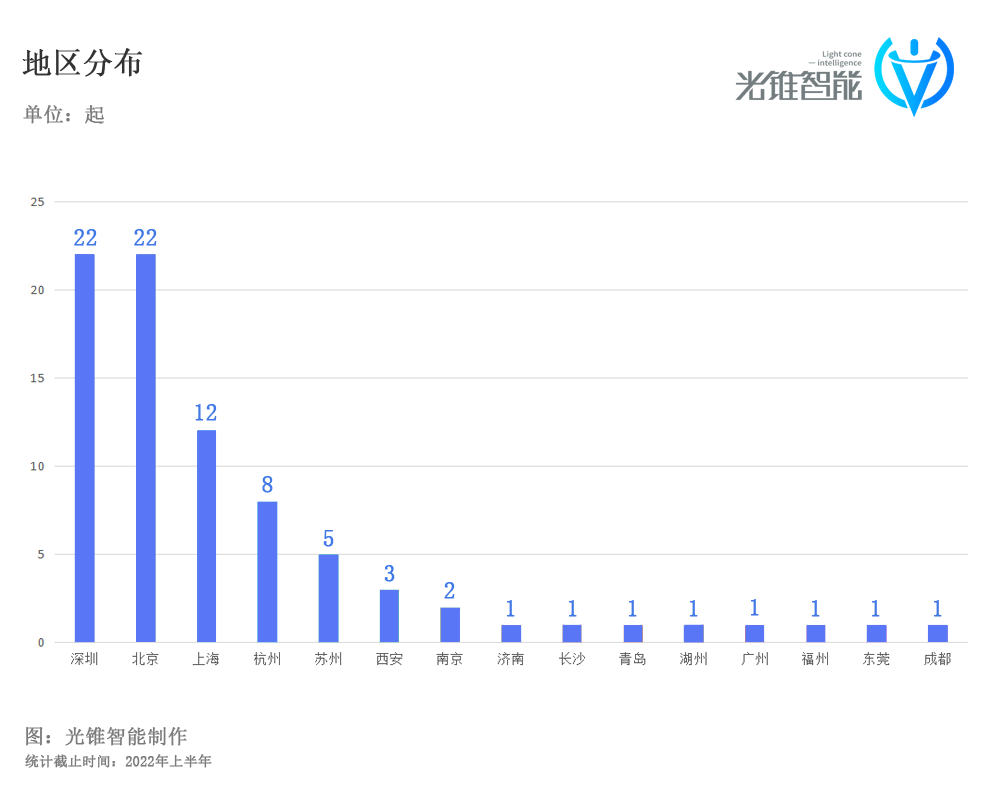

ЁЁЁЁДгЕиЧјЗжВМРДПДЃЌЩЯАыФъЛњЦїШЫШќЕРЕФЭЖШкзЪЪТМўУмМЏдњЖбгкББОЉЁЂЩюлкСНЕиЃЌЧвжївЊЮЊЙЄвЕЛњЦїШЫЁЃДЫЭтЃЌЩЯКЃКЭКМжнЕФШкзЪЪТМўвВЗжБ№ДяЕНСЫ12Ц№КЭ8Ц№;ЦфЫћЕиЧјШчЫежнЁЂФЯОЉЁЂЮїАВЕШЕивВгаЛњЦїШЫЦѓвЕЛёЕУШкзЪЁЃ

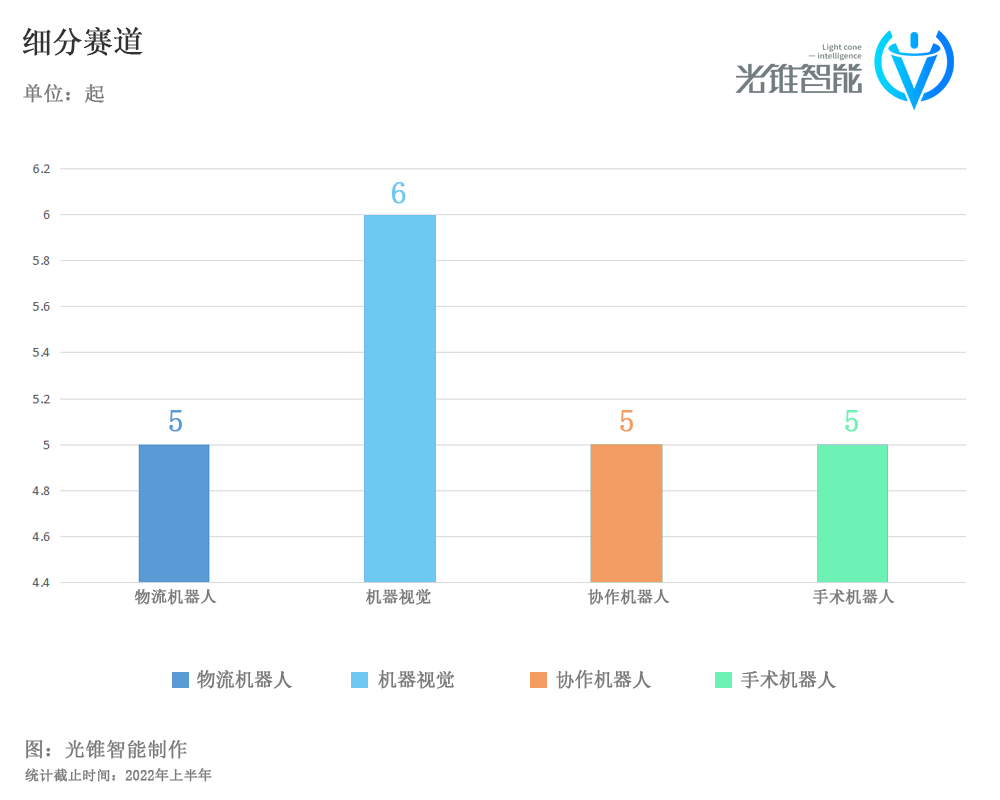

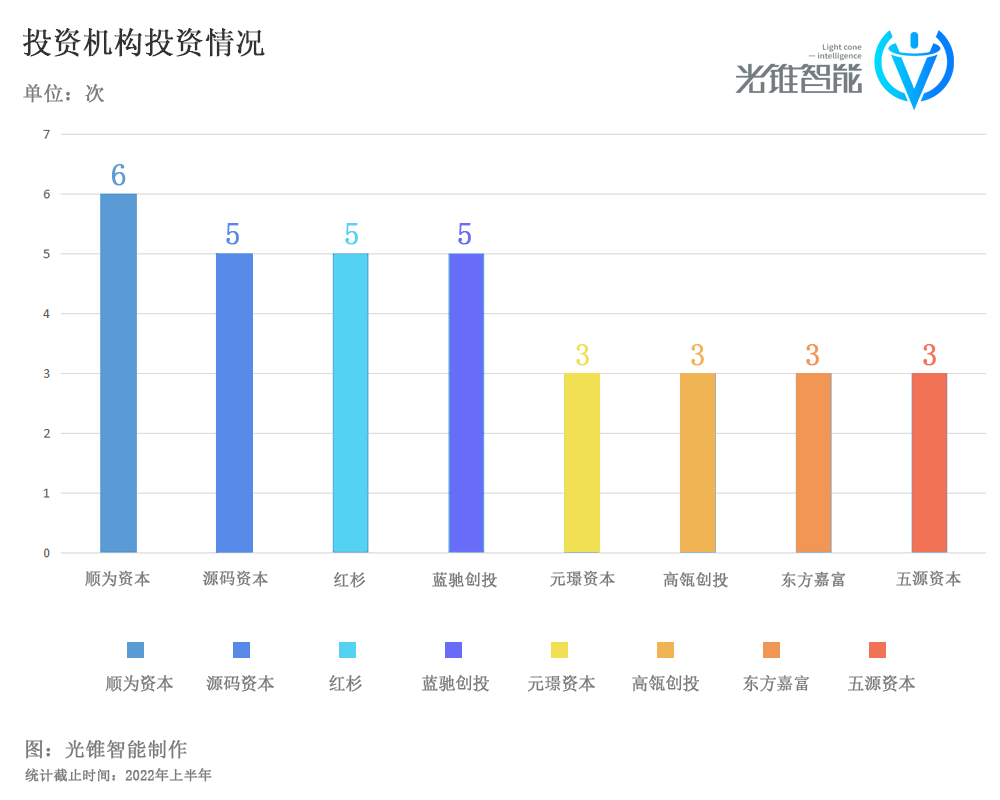

ЁЁЁЁИљОнЩЯАыФъЕФШкзЪЪТМўЃЌЙтзЖжЧФмЛЙећРэГіСЫЛњЦїШЫШќЕРЕФЭЖзЪЛњЙЙtop8ЃЌЦфжадДТызЪБОЁЂЫГЮЊзЪБОЁЂРЖГлДДЭЖКЭКьЩМжаЙњИќЮЊЙизЂЛњЦїШЫСьгђЃЌЫГЮЊзЪБОдкЩЯАыФъбКзЂЛњЦїШЫШќЕР6ДЮЃЌдДТызЪБОЁЂКьЩМКЭРЖГлДДЭЖвВдјЖрДЮГіЪжЁЃДЫЭтЃЌЛЙгаЬкбЖЁЂУРЭХКЭАЂРяЕШДѓГЇвВдкТНајШыГЁЁЃ

ЁЁЁЁ02

ЁЁЁЁЩюЫЎРягаДѓгу

ЁЁЁЁзЪБОЖдгкЛњЦїШЫШќЕРЕФПДКУЃЌРДдДгкЦфБГКѓЕФРЭЖЏСІЬцДњ/ВЙГфМлжЕЃЌзнЙлЫљгаЦЗРрЕФЛњЦїШЫЃЌЙЄвЕЛњЦїШЫвЛжБЪЧЛњЦїШЫДѓШќЕРРяЕФ“ЯутФтФ”ЃЌЖјНёФъгжвдазїЛњЦїШЫзюЮЊШШУХЁЃ

ЁЁЁЁВЛЭЌгкДЋЭГЙЄвЕЛњаЕБлЕФ“ДѓПщЭЗ”ЃЌазїЛњЦїШЫЧсЧЩСщБуЃЌПЩвдИљОнФЉЖЫжДааЦїЕФВЛЭЌгІгУдкВЛЭЌСьгђЁЃЖјдк8дТЗнЃЌИеЙ§ШЅВЛОУЕФ2022ФъЪРНчЛњЦїШЫДѓЛсЩЯЃЌазїЛњЦїШЫвВЪмЕНаэЖрЙлжкЕФЙизЂЁЃ

ЁЁЁЁдкДѓМвЦеБщЕФгЁЯѓжаЃЌазїЛњЦїШЫЕФЙЄзїГЁОАПЩФмЪЧдкЙЄГЇРяХЁТнЫПЃЌврЛђепдкСїЫЎЯпЩЯДђФЅЦїаЕЁЃЕЋдкЪРНчЛњЦїШЫДѓЛсЕФеЙЬЈЩЯЃЌазїЛњЦїШЫШДвбОгІгУдкСЫАќРЈВЭвћЁЂСуЪлЁЂНЬг§ЁЂвНСЦНЁПЕЕШжкЖрЗЧБъзМЛЏЕФГЁОАжаЁЃ

ЁЁЁЁБОжЪЩЯЃЌазїЛњЦїШЫЕФКЫаФЖЈЮЛЃЌдкгкГЩЮЊШЫЕФжњЪжЃЌАяжњШЫУЧЭъГЩЙЄзїжавЛаЉМђЕЅжиИДЕФЪТЧщЃЌвдДяЕННЕЕЭећЬхгУШЫГЩБОЃЌЬсИпЙЄзїаЇТЪЕФФПЕФЁЃБШШчдкЪжЪѕГЁОАжаЃЌазїЛњЦїШЫПЩвдЬцДњЛЄЪПЃЌдкжїЕЖвНЩњашвЊЕФЪБКђМАЪБЕнЩЯЪжЪѕЦїаЕ;врЛђепдкГЕСОМьаоЕФЙ§ГЬжаЃЌЮЊЙЄШЫЪЪЪБЕиЕнЩЯЙЄОпЁЃ

ЁЁЁЁЕБШЛИќЖрЪБКђЃЌазїЛњЦїШЫЪЧФмЖРСЂЭъГЩаэЖрЪТЧщЕФЃЌБШШчдказїЛњЦїШЫЦЗХЦАЌРћЬиЕФеЙЬЈЩЯЃЌЦфгыAIВЭвћСЊКЯЭЦГіЕФМхБ§ЙћзгЛњЦїШЫОЭФмЪЕЯжДгДгЕЙУцК§ЁЂЬЏБ§ЁЂШіДаЛЈдйЕНелЕўзАДќЕФвЛећЬзСїГЬЁЃхлВЉжЧФмЕФАДФІЛњЦїШЫЩѕжСЛЙФмИљОнШЫЕФКєЮќЦЕТЪНјааЬљЩэЕФАДФІРэСЦЗўЮёЁЃ

ЁЁЁЁГ§СЫазїЛњЦїШЫвдЭтЃЌНЈжўЛњЦїШЫЭЌбљвВЪЧЛњЦїШЫШќЕРжаЕФвЛИіОоДѓЦЗРрЁЃгЩгкНЈжўаавЕ“ЮЃЁЂЗБЁЂдрЁЂжи”ЕФЬиЕуЃЌвдМАНЈжўаавЕгУЙЄЛФЕШЮЪЬтЃЌЪЙЕУНЈжўГЁОАГЩЮЊЬхСПМИЭђвкМЖЕФЛњЦїШЫЛЛШЫГЁОАжЎвЛЁЃ

ЁЁЁЁдкЪРНчЛњЦїШЫДѓЛсЩЯЃЌВЉжЧСжНЈжўЛњЦїШЫЕФШЋздЖЏздЖЏЦЬзЉЛњЦїШЫПЩвддкВЛЕНСНЗжжгЕФЪБМфРяЃЌЦЬЭъСЫвЛПщ800*800mmЕФЕизЉЁЃетгыШЫЙЄЦЬЕизЉЕФаЇТЪЯрБШЬсЩ§СЫНЋНќ4БЖЁЃ

ЁЁЁЁЖјГ§СЫЕизЉЛњЦїШЫжЎЭтЃЌдкНЈжўЛњЦїШЫЕФеЙЧјРяЃЌгІгУдкИїжжНЈжўГЁОАЕФЛњЦїШЫЛЙАќРЈУцЯђЪвФкЪ§ОнВтСПЕФВтСПЛњЦїШЫЁЂИпаќдкАыПеЕФЭтЧНХчЭПЛњЦїШЫЃЌвдМАИКд№ЪвФкзАаоЕФЧНБкЗлЫЂЛњЦїШЫЕШЕШЁЃ

ЁЁЁЁЙтзЖжЧФмСЫНтЕНЃЌДгећЬхадМлБШЕФНЧЖШЃЌНЈжўЛњЦїШЫВЛНідкГЩБОКЭаЇТЪЩЯгХгкШЫЙЄЃЌЖјЧвЛњЦїзївЕЕФОЋЯИЖШвВвЊИќИпЁЃЖјДгФПЧАНЈжўЛњЦїШЫИВИЧЕФжжРрРДПДЃЌЮоШЫЛЏЙЄЕиЛђНЋдкВЛдЖЕФНЋРДГЩЮЊЯжЪЕЁЃЖјЛљгкНЈжўЛњЦїШЫЕФОоДѓЧБСІЃЌЩЯАыФъЃЌвЛдьПЦММЁЂжўГШПЦММвдМАСьШЕПЦММЕШНЈжўЛњЦїШЫЙЋЫОЯрМЬЛёЕУСЫШкзЪЁЃ

ЁЁЁЁНёФъЩЯАыФъЃЌЭЌбљЕУЕНзЪБОЧрэљЕФЦфЪЕЛЙгавНСЦЪжЪѕЛњЦїШЫЁЃЖјетвЛДЮдкЪРНчЛњЦїШЫДѓЛсЃЌвНСЦЛњЦїШЫЕФеЙЮЛвВгШЮЊШШФжЃЌЛуМЏАќРЈЬьжЧКНЁЂЪѕШёЁЂжБЙлИДаЧЕШЖрМвЛњЦїШЫЙЋЫОЁЃ

ЁЁЁЁгыНЈжўЬцДњШЫЕФГѕждВЛЭЌЕФЪЧЃЌЪжЪѕЛњЦїШЫФПЧАзюжївЊЕФШЮЮёЛЙЪЧвдазїЕФЗНЪНЮЊЪжЪѕвНЩњ“ИГФм”ЮЊжїЁЃ

ЁЁЁЁжкЫљжмжЊЃЌвЛИіКЯИёЕФЭтПЦвНЩњГ§СЫвЊОЋЭЈВЁРэжЎЭтЃЌИќживЊЕФЛЙдкгкЫћФЧФмЙЛЮШЖЈжДЕЖЕФЪжЁЃЖјвЊДяЕНвЛСїЕФЪжЪѕЫЎЦНЃЌвЛИівНЩњЭЈГЃвЊОЙ§ДгбЇаЃЕНЙЄзїИкЮЛЕФЖрФъСЗЯАЁЃЕЋЪжЪѕЛњЦїШЫЕФгІгУШДФмМЋДѓЕиЫѕЖЬетвЛЙ§ГЬЃЌШУФъЧсЕФвНЩњвВФмжїГжИДдгЕФЪжЪѕЁЃ

ЁЁЁЁБШШчдкЪРНчЛњЦїШЫДѓЛсЩЯЃЌЙтзЖжЧФмЙлПДСЫЪѕШёЛњЦїШЫЕФЙЄзїШЫдБНјааЕФвЛГЁФЃФтЪжЪѕЁЃЯжГЁЃЌЙтзЖжЧФмвВНјааСЫЬхбщЃЌНшжњЪѕШёЕФЪжЪѕЛњЦїШЫЃЌДгЮДНгДЅЙ§ЪжЪѕЮвУЧвВФмЧсЫЩЭъГЩФЃФтЪжЪѕЕФЙЄзїЃЌНЋвЛИіВЛЕН2КСУзЕФаЁдВШІДгвЛИіаЁЖЄЩЯШЁЯТЃЌШЛКѓЬздкСэвЛИіаЁЖЄЩЯЁЃ

ЁЁЁЁДгЦеЭЈШЫвВФмдкЛњЦїШЫЕФАяжњЧсЫЩЭъГЩ“ИпФбЖШ”ЕФЪжЪѕЖЏзїРДПДЃЌЪжЪѕЛњЦїШЫЕФГіЯжЃЌВЛНіМЋДѓЕиЫѕЖЬСЫвЛИіЪжЪѕвНЩњЕФГЩВФЪБМфЃЌЭЌЪБИФБфСЫВйзїВЛОЋзМЁЂЫ№ЩЫДѓЕФЧщПіЃЌДяЕНСЫЪжЪѕЮЂДДЛЏЁЂОЋзМЛЏЁЂаЇЙћгХЕФФПЕФЁЃЖјЫцзХЪжЪѕЛњЦїШЫЙњВњЛЏЧїЪЦЕФМгЧПЃЌЙњФкЕФЪжЪѕЛњЦїШЫе§дкж№ВНЛёЕУЪаГЁЕФШЯПЩЁЃ

ЁЁЁЁдквНСЦеЙЮЛЕФХдБпЃЌ“УїаЧШќЕР”ЩЬгУЗўЮёЛњЦїШЫвВЭЌбљШШФжЗЧЗВЁЃ

ЁЁЁЁНќаЉФъЃЌЙњФкЕФЩЬгУЗўЮёЛњЦїШЫЗЂеЙбИУЭЃЌЧцРЪжЧФмдкШЅФъФъЕзИїВњЦЗЯпГіЛѕСПРлЛ§СНЭђЬЈЃЌЖј2022ИеЙ§АыЃЌЦфГіЛѕСПОЭвбОГЌ3ЭђЬЈЃЌГЪЯжГіБЌЗЂЪНдіГЄЕФЧїЪЦЁЃСдЛЇаЧПеЁЂдЦМЃПЦММЕШЙЋЫОНєЫцЦфКѓЃЌГіЛѕСПвВдкЭђЬЈМЖЁЃ

ЁЁЁЁЧцРЪжЧФмЕФЙЄзїШЫдБЯђЙтзЖжЧФмНщЩмЃЌФПЧАЩЬгУЗўЮёЛњЦїШЫВЛНідкСПМЖЕФЬсЩ§ЃЌЖјЧвдкДЫЛљДЁЩЯЃЌгжЭиеЙСЫвНСЦГЁОАЃЌЭЦГівНдКЕФЮяСїХфЫЭЛњЦїШЫКЭЯћЩБЛњЦїШЫЕШВњЦЗЁЃ

ЁЁЁЁФПЧАЃЌЩЬгУЗўЮёЛњЦїШЫЪаГЁЩјЭИТЪНіЮЊ3%-5%ЁЃгІгУГЁОАдйЭиПэЁЂГіЛѕСПЗЩЫйдіГЄЃЌЩЬгУЗўЮёЛњЦїШЫШќЕРе§ДІгкМДНЋБЌЗЂЕФвЛИіЛЦН№НкЕуЩЯЁЃ

ЁЁЁЁдкажњШЫЁЂЬцДњШЫвдМАЗўЮёШЫ3ИіДѓТпМЯТЃЌЛњЦїШЫВњвЕдкИїИігІгУГЁОАЯТЕФЗЂеЙЗНаЫЮДАЌЃЌе§ж№НЅГЩЮЊвЛЦЌШШЭСЁЃ

ЁЁЁЁ03

ЁЁЁЁЯТАыФъЃЌЬЙЭОЛЙЪЧОЃМЌЃП

ЁЁЁЁдкШЫПкРЯСфЛЏЃЌШЫПкздШЛдіГЄТЪж№ФъЯТНЕвбГЩЛљБОЙњЧщЕФБГОАЯТЃЌЛњЦїШЫЪаГЁЕФЮДРДЦфЪЕЮугЙжУвЩЁЃЕЋЭЌбљЃЌЮвУЧвВВЛФмКіЪгЕБЧАЛњЦїШЫШќЕРЫљДцдкЕФаэЖрЮЪЬтЁЃ

ЁЁЁЁНёФъЕФЪРНчЛњЦїШЫДѓЛсЩЯЃЌеЙРРжаШЫЦј*ЕФЮовЩвЊЪєДѓСЌЕйАЌЫЙЛњЦїШЫЕФеЙЮЛЃЌгЩгкЦфеЙГіаЮЫЦЕЫРіО§ЁЂАЎвђЫЙЬЙЕФШЫаЮЛњЦїШЫФмЙЛЭъГЩа§зЊЭЗВПЁЂеЙПЊЪжБлЕШжЋЬхЖЏзїЃЌжхУМЁЂУђзьЕШБэЧщвЛЦјКЧГЩЃЌаЇЙћЪЎЗжБЦецЃЌДгЖјШУЫќГЩЮЊећИіеЙЛсЩЯ“зюіІЕФза”ЁЃ

ЁЁЁЁдкетИіеЙЬЈЩЯЃЌЫцШЫаЮЛњЦїШЫвЛЦ№еЙГіЕФЦфЪЕЛЙгавЛаЉСуВПМўЁЃБШШчвЛЫЋФмЙЛПДЧхФкВПЛњаЕНсЙЙЃЌВЛЭЃФЃФтзХКћЕћГсАђЩШЖЏЕФЛњаЕЪжБлЁЃ

ЁЁЁЁДгЭИУїЕФЭтПЧПДНјШЅЃЌетЬѕЛњаЕЪжБлЕФЪжжИВПЗжжСЩйКЌгаСљЦпЪЎИіЙиНкКЭДЋЖЏзАжУЃЌЖјДгЦфеЙЪОЖЏзїЩЯПДЃЌетЬѕЪжБлЕФСщЛюГЬЖШЃЌвдМАЦфФмзіГіЕФЖЏзївВЖММИКѕВЛбЧгкецШЫЁЃ

ЁЁЁЁВЛЩйШЫаЮЛњЦїШЫЪжВПЛЙжЛЪЧвЛИіМђЕЅЕФЧЏзгЃЌФмЙЛзЅШЁЕФЖЋЮїгаЯоЁЃЫљвдШчЙћЪжВПзуЙЛСщЛюЃЌЦфЪЕвтЮЖзХБГКѓОоДѓгІгУЧАОАЁЃ

ЁЁЁЁЕЋЪЧЃЌЕБЮвУЧЛГзХЦкД§ЕФаФЧщЯђИУеЙЮЛЕФЙЄзїШЫдБЧыНЬЕФЪБКђЃЌШДБЛИцжЊетЬѕЪжБлФПЧАВЂУЛгазЅШЁжиЮяЕФФмСІЃЌвВОЭЪЧЫЕЃЌЫќЯждкЕФжївЊзїгУЃЌЦфЪЕОЭЪЧзїЮЊеЙЪОЕФ“ЛЈЦП”ЁЃЖјШчЙћЯывЊгЕгаеце§ЕФЪЕгУадЃЌПЩФмЛЙашвЊКУМИФъЕФЪБМфЁЃ

ЁЁЁЁжЛФмПДШДВЛФмгУЕФЛњаЕБлЃЌЬ§Ц№РДЫЦКѕгааЉ“МІРп”ЁЃЕЋетжж“МІРп”ЦфЪЕЦеБщДцдкгкЯждкЕФЛњЦїШЫЪаГЁжаЁЃ

ЁЁЁЁвдЮвУЧдкЪРНчЛњЦїШЫДѓЛсЩЯПДЕНЕФвЛИітЈКяЬвВЩеЊЛњЦїШЫЮЊР§ЃЌЫфШЛетЬЈЛњЦїШЫФмЙЛЭъГЩЖРСЂтЈКяЬвВЩеЊЃЌЕЋећИіЙ§ГЬЦфЪЕЗЧГЃЛКТ§ЃЌВЩеЊЪЎМИИіЙћзгЃЌДѓИХашвЊЫФЁЂЮхЗжжгЁЃЕЋетИіЙ§ГЬШчЙћгУШЫЙЄРДНјааЃЌПЩФмжЛашвЊвЛСНЗжжгЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌдкетЯюЙЄзїжаЃЌЛњЦїШЫЕФаЇТЪВЂУЛгаБШШЫИќПьЁЃ

ЁЁЁЁЭЌЪБЃЌдкЯжГЁеЙЪОЕФГЁОАжаЃЌЛњЦїШЫЕФтЈКяЬвВЩеЊЪЧБШНЯМђЕЅЕФЃЌГ§СЫЙћзгОЭЪЧЙћзгЃЌУЛгаШЮКЮекЕВЁЃЕЋдкЪЕМЪЙћдАжаЃЌгЩгктЈКяЬвЙћЪїЕФжІбОзшЕВЕШЮЪЬтЃЌЛњЦїШЫЪЖБ№ЫЎЙћЃЌБмПЊжІбОЕШЮЪЬтЖМНЋЪмЕНЬєеНЁЃЖјетвЛЯЕСаЕФЮЪЬтЃЌЖМШУЛњЦїШЫЬцДњШЫЕФЕзВуТпМДцдкТЉЖДЁЃ

ЁЁЁЁЖјГ§СЫВњЦЗФмСІжЎЭтЃЌЛњЦїШЫПЩФмЛЙУцСйЭЌжЪЛЏЕФЮЪЬтЁЃ

ЁЁЁЁБШШчдквНСЦЛњЦїШЫСьгђЃЌзїЮЊИЈжњвНЩњЕФЧЛОЕЪжЪѕЛњЦїШЫЃЌДѓВПЗжЦЗХЦВЩгУЕФЦфЪЕЖМЪЧЭЌбљЕФЗНАИЁЃетаЉЪжЪѕЛњЦїШЫдкЩшБИЭтаЮЁЂВйзїЗНЪНЩЯЖМДѓЭЌаЁвьЁЃ

ЁЁЁЁетЦфжаЃЌЮвУЧПДЕН*гаЫљВЛЭЌЕФЪЧЪѕШёЁЃЪѕШёЕФЕЅПзИЙЧЛОЕЪжЪѕЛњЦїШЫНЋФкПњОЕЁЂЪжЪѕЙЄОпМЏГЩЕНвЛИіЛњаЕБлЩЯЁЃОнЯЄЃЌетжжЕЅПзЕФЩшМЦРягазХЪѕШёЕФзЈРћЁЃ

ЁЁЁЁВЛжЛЪЧвНСЦЪжЪѕЛњЦїШЫЃЌЩЬгУЗўЮёЛњЦїШЫвВУцСйзХЭЌбљЕФЮЪЬтЁЃ

ЁЁЁЁдкЩЬгУЗўЮёЛњЦїШЫеЙЬќЃЌЮхЛЈАЫУХЕФЫЭВЭЛњЦїШЫЁЂОЦЕъЛњЦїШЫКЭЕМРРЛњЦїШЫДЉЫѓдкааШЫжЎМфЃЌВЛНіФмЙЛгыЙлжкЛЅЖЏЃЌгіЕНааШЫЛЙЛс“РёШУ”ЃЌПДзХЪЎЗжжЧФмЁЃЕЋЮоТлЪЧДгЙІФмЛЙЪЧЭтаЮЩЯЃЌШчЙћУЛгаЦЗХЦlogoЃЌЮвУЧЮоЗЈзМШЗЕиНЋЫќУЧНјааЧјЗжЁЃ

ЁЁЁЁОнЯЄЃЌЫЭВЭЁЂЯћЩБвдМАОЦЕъХфЫЭЕШЩЬгУЛњЦїШЫЖМЪЧЛљгкЕЭЫйЮоШЫздЖЏМнЪЛЕФвЦЖЏЕзХЬЩшМЦЃЌЖјЧвдкЕзХЬЕФЩшМЦЩЯВЂВЛЯёЧхНрЛњЦїШЫФЧбљашвЊДюдиЧхНрФЃПщЃЌЩЯУцЕФФЃПщПЩвдИќЛЛЃЌЗХВЭХЬОЭЪЧЫЭВЭЛњЦїШЫЃЌзАЯћЖОвКЯфОЭЪЧЯћЩБЛњЦїШЫЁЃ

ЁЁЁЁЫљвдЃЌдкЮоЗЈаЮГЩВювьЛЏЕФЧщПіЯТЃЌГЇЩЬЕФОКељСІдкФФ?етЦфЪЕЪЧашвЊжкЖрЛњЦїШЫГЇЩЬЫМПМЕФЮЪЬтЁЃ

ЁЁЁЁЖјетаЉЮЪЬтЃЌЦфЪЕвВдкзЪБОЪаГЁЩЯЕУЕНЗДгГЁЃ

ЁЁЁЁЫфШЛЩЯАыФъЕФШкзЪШШВЛПЩЗёШЯЃЌЕЋдкЩЯАыФъХћТЖЕФШкзЪЪТМўРяЃЌВПЗждкШЅФъОЭвбОЭъГЩЃЌЖдЭтХћТЖЪБЭљЭљвтЮЖзХЯТвЛТжШкзЪвбОПЊЪМЁЃШкзЪЙЋПЊаХЯЂЕФжЭКѓадЃЌШУЮвУЧВЛФмжЛДгЯжгаЪ§ОнОЭЧсвзХаЖЯЛњЦїШЫШќЕРвЛећФъЕФЗЂеЙЧїЪЦЁЃ

ЁЁЁЁ“НёФъвдРДЃЌгВПЦММШќЕРећЬхЕФЭЖШкзЪЫйЖШдкЯТНЕЁЃдкЛњЦїШЫШќЕРЃЌДѓЖрЪ§ШЫШдШЛЪЧдкЙлЭћЃЌУЛгаЯТЪжШЅЭЖзЪЁЃ”вЛЮЛзЪЩюгВПЦММЭЖзЪШЫЯђЙтзЖжЧФмБэЪОЃЌЮвУЧдјОПДЙ§ВЛЩйЛњЦїЪгОѕ3DМьВтЕФЛњЦїШЫЙЋЫОЃЌЫЕЪЧгаММЪѕБкРнЃЌЕЋЗХблЪаГЁЩЯЭЌРрЙЋЫОгаНќ20МвЁЃЫљвдЃЌЮвУЧзюКѓбЁдёСЫЭЖзЪЫћУЧЕФЩЯгЮЙЋЫО——3DМьВтаОЦЌЁЃ

ЁЁЁЁ“ЛњЦїШЫЬЋЙѓСЫЁЃ”ВЛЩйгВПЦММШќЕРЕФЭЖзЪШЫЃЌНёФъЖМгаетбљЕФИаЪмЁЃ

ЁЁЁЁдквЛМЖЪаГЁЃЌЛњЦїШЫЕФЙРжЕИпЕУЯХШЫЁЃНкПЈЛњЦїШЫЭъГЩдМ10вкдЊШЫУёБвЕФDТжШкзЪКѓЃЌЙРжЕНЋДяЕН50вкШЫУёБв;КЃШсДДаТдкНёФъФъГѕНјааЕФвЛТжШкзЪжаЃЌЙРжЕОЭвбОГЌ20вкУРдЊЃЌжаЙњЛњЦїШЫЭјЕФЪ§ОнЯдЪОЃЌЦфЙРжЕДяЕНЪеШыЕФ166БЖЃЌЯджјИпгкаавЕЦНОљЫЎЦН;НќЦкЃЌМЋжЧМЮ(Geek+)вВгкНќЦкЭъГЩ1вкУРдЊаТвЛТжШкзЪЃЌЭЖКѓЙРжЕГЌ20вкУРдЊЁЃ

ЁЁЁЁзЗзХЛњЦїШЫЕФЗчПкЃЌЙ§вкдЊЕФЬьЪЙТжШкзЪЖМвбГЩЮЊМвГЃБуЗЙЃЌЕМжТВПЗжГЇЩЬЯнШыУЄФПРжЙлЃЌПЊЪМЮоЖШРЉеХЁЂЗшПёгЊЯњЃЌетбљЕФЬиеїдкЩЬгУЗўЮёЛњЦїШЫСьгђгШЮЊУїЯдЁЃ

ЁЁЁЁЕБРЉеХЕФЫйЖШИпгкЪаГЁЕФашЧѓЪБЃЌХнФОЭПЊЪМГіЯжЁЃ

ЁЁЁЁДЫЧАЃЌЦеЖЩCEOеХЬЮдкЙЋПЊаХжадјБэЪОЃЌЩЬгУЗўЮёЛњЦїШЫ“ШЋаавЕМИКѕЖМЮДЪЕЯжгЏРћ”ЁЃвЕМЈЮоЗЈЯћЛЏИпЙРжЕЃЌ2022ЩЯАыФъЃЌЦеЖЩПЦММКЭЧцРЪжЧФмЕШЖрМвЭЗВПЩЬгУЗўЮёЛњЦїШЫЦѓвЕТНајБЛЦиВУдБЃЌетСНМвЖМдјдкШќЕРРяДДдьЛдЛЭЕФШкзЪМЭТМЁЃ

ЁЁЁЁдкМвгУЗўЮёЛњЦїШЫСьгђЃЌ“ЩЈЕиЛњЦїШЫ*ЙЩ”ПЦЮжЫЙЕФзюаТЪажЕЮЊ457.26вкдЊЃЌзюаТЪагЏТЪ(TTM)ЮЊ22.03ЃЌДІгкРњЪЗаТЕЭЃЌРњЪЗ*ЮЊ289.88;ЖјСэвЛОоЭЗЪЏЭЗПЦММЕБЧАЪажЕЮЊ294.59вкдЊЃЌЪагЏТЪ(TTM)ЮЊ20.52ЃЌРњЪЗ*72.49ЁЃ

ЁЁЁЁВЛОУЧАЃЌбЧТэбЗвд17вкУРН№ЕФЙРжЕФтЪеЙКЩЈЕиЛњЦїШЫiRobotЃЌетвВЪЧбЧТэбЗгаЪЗвдРДЕФЕкЫФДѓНЛвзЁЃетБЪНЛвзжаЃЌiRobotЪаЯњТЪ(PS)ДѓдМЮЊ1.5ЁЃ

ЁЁЁЁЪаЯњТЪКЭЪагЏТЪЕФНЕЕЭЃЌДгЖўМЖЪаГЁРДПДЃЌЙњФкЭтЕФЛњЦїШЫШќЕРЃЌЖМдкМЗХнФЁЃ

ЁЁЁЁЯТАыФъЃЌЛђаэЮцНєЧЎАќЁЂЕШД§ЪеШыЩ§ЩЯШЅЁЂPSЃЈЪаЯњТЪЃЉНЕЯТРДЃЌВХЪЧЪаГЁЕФецЪЕаДееЁЃ

ЁЁЁЁ04

ЁЁЁЁНсгя

ЁЁЁЁПёЛЖЙ§КѓЃЌзЪБОжеОПЛсЛиЙщРэадЁЃ

ЁЁЁЁЕЋЖдгкЛњЦїШЫВњвЕЖјбдЃЌЪаГЁЕФВЈЖЏжЛЪЧНзЖЮадЮЪЬтЃЌжЛвЊШЫПкКьРћЯћЭЫЕФЧїЪЦУЛгаИФБфЃЌЛњЦїШЫОЭШдШЛЛсМЬајЯђКУЗЂеЙЁЃ

ЁЁЁЁЗчЮяГЄвЫЗХблСПЃЌЛњЦїШЫЕФаТжмЦкЃЌЛђаэОЭдкКЎЖЌжЎКѓПЊЦєЁЃ

ЁЁЁЁаавЕзЪбЖЁЂЦѓвЕЖЏЬЌЁЂвЕНчЙлЕуЁЂЗхЛсЛюЖЏПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

КЃБЈЩњГЩжа...

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎЭјеОЕиЭМЉЎФкШнСЊЯЕЉЎзюаТБЈЕРЉЎЗЈТЩЩљУї

ЖѕICPБИ18015839КХ-1зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ|ITАёЕЅ|ITЛюЖЏ|ITЗхЛс|ITжБВЅ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ

ITВњвЕЭј&WWW.CITMT.CN © 2016-2024