01

市场总况

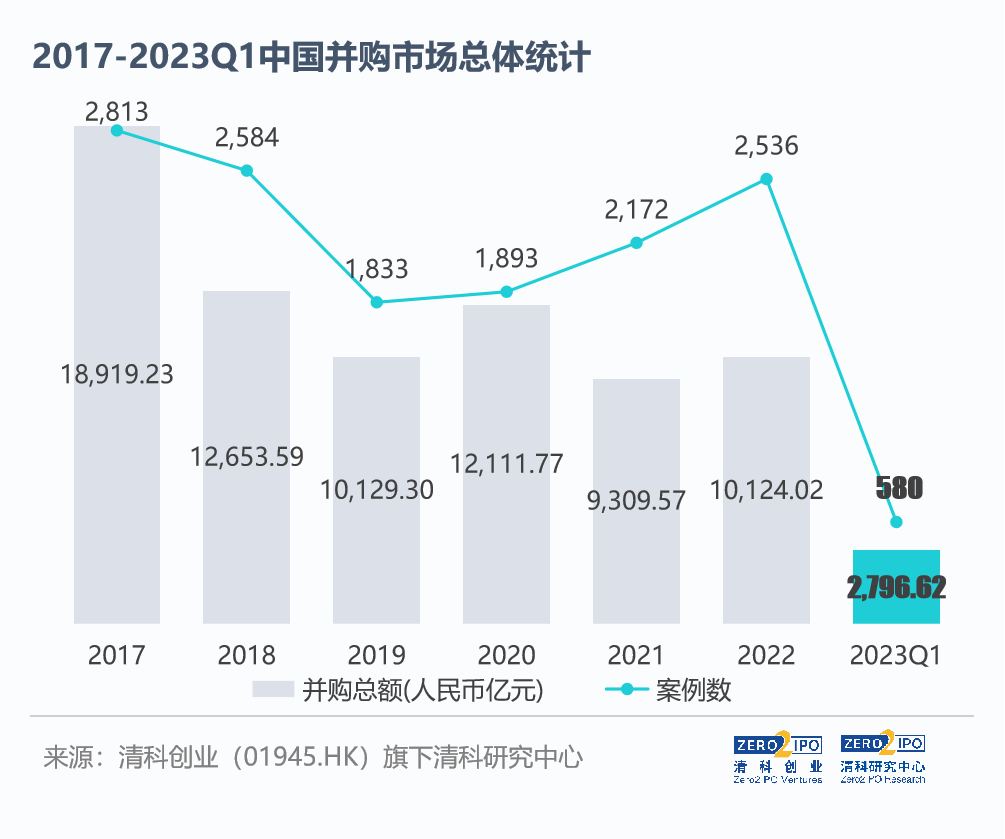

并购交易规模同比下滑

市场复苏仍需时间过渡

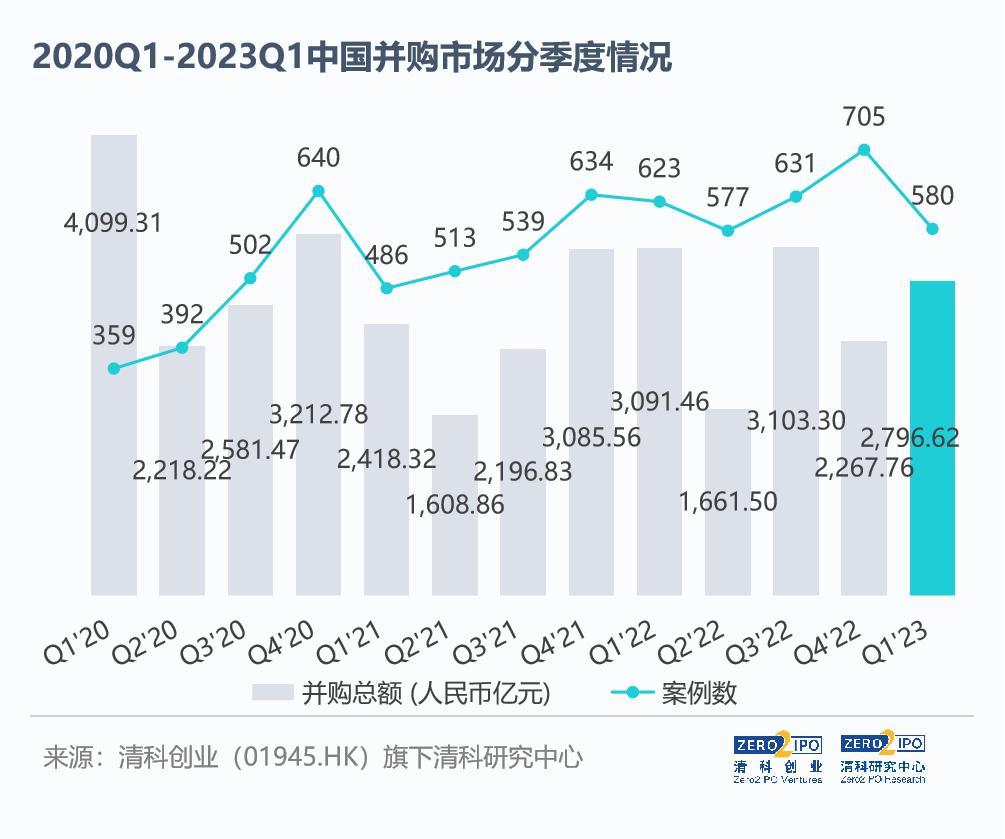

2023年*季度,中国并购市场中交易数量和规模相比去年同期均有一定程度下滑,同比分别下降6.9%和9.5%。季度环比数据则有升有降:相比2022年第四季度,并购交易数量下降17.7%,交易规模上升23.3%。

*季度数据较为平淡一方面与交易和信息的滞后性有关。尽管疫情管控已取消,但受到成交周期限制,在管控期间积压的并购交易需求释放仍需一定的过渡时间,叠加快速过峰、春节假日和信息披露等因素,并购市场复苏难以在短时间内体现在成交数据上。

此外,在过往三年中,间歇性的交通和人流管控对于经济活动有较大限制,并购市场活跃度一直处于低位,而一季度又出现世界经济衰退预期增加,国内经济下行压力增大等情况,经济大环境的确定性不足可能影响企业信心,进而压制并购市场复苏势头。

02

境内外分布

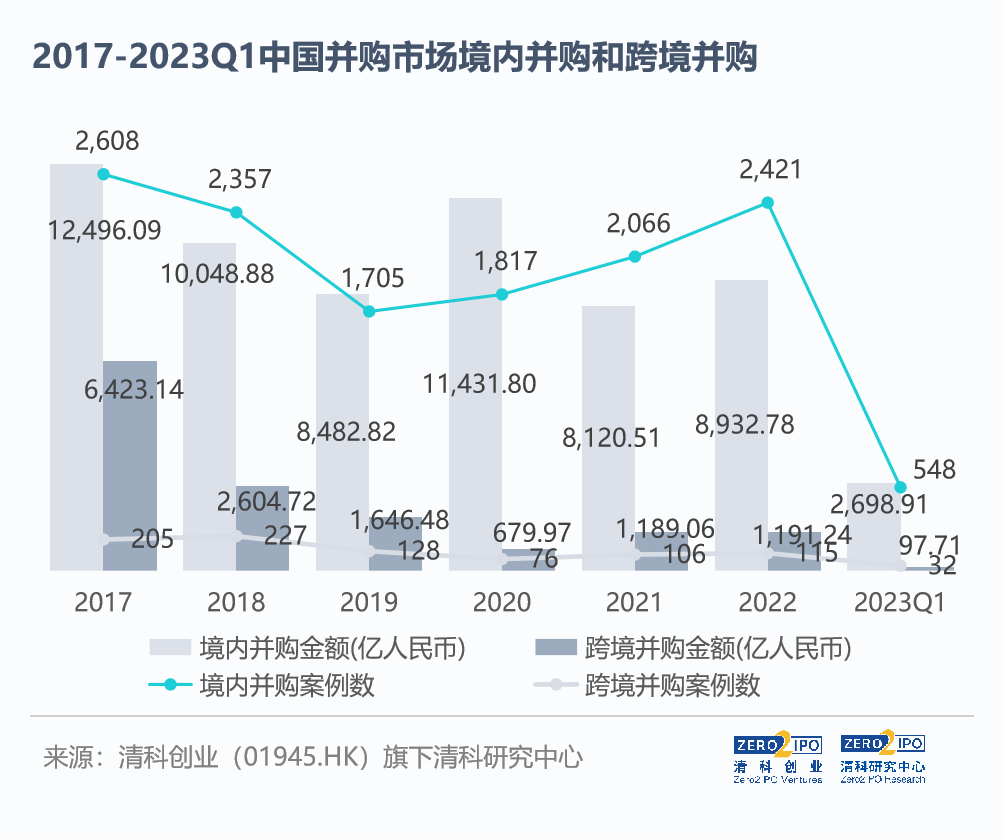

国企整合交易支撑境内并购规模

跨境并购下降明显

从境内外分布来看,2022年跨境并购数量和规模同比变化较小,仅有小幅增加,并购市场扩张主要来自境内并购。根据清科研究中心数据,2023年*季度共发生548起境内并购交易,同比降低7.6%;披露交易金额2,698.91亿元,同比上升9.0%。国企在纵向和横向的业务整合与国资相关的资源调整构成境内并购交易主力,如长江电力收购云川水电,宁德时代与洛阳国宏的换股,华润啤酒收购金沙酒业,广东建工整体上市等规模超百亿的交易,均由国资主导或参与。

相比国资推动的境内交易,跨境交易则缺乏大额并购案例支撑,整体交易数量也较低,交易规模相比2022年同期有较大收缩。2023年*季度,共发生跨境并购案例32起,数量同比上升6.7%;披露交易规模97.71亿元,同比下降84.1%。其中,中企境外并购的数量和交易规模占比均为80%左右,标的集中在生物技术/医疗健康、能源及矿产等行业,较大案例包括海南橡胶收购Halcyon Agri,中国生物制药收购F-star等。外资对境内企业并购的行业分布则较为分散,两笔较大的交易分别发生在房地产和食品&饮料领域。

近年,国际政治与经济环境的不确定性和复杂性加剧。欧美经济体在高通胀压力下普遍实施紧缩货币政策,境外买家的流动性状况不佳,2023年也已发生多起黑天鹅事件,对于外资境内并购产生消极影响。部分国家对于投资审查逐渐收紧,可能限制跨境并购未来回升。

03

行业分布

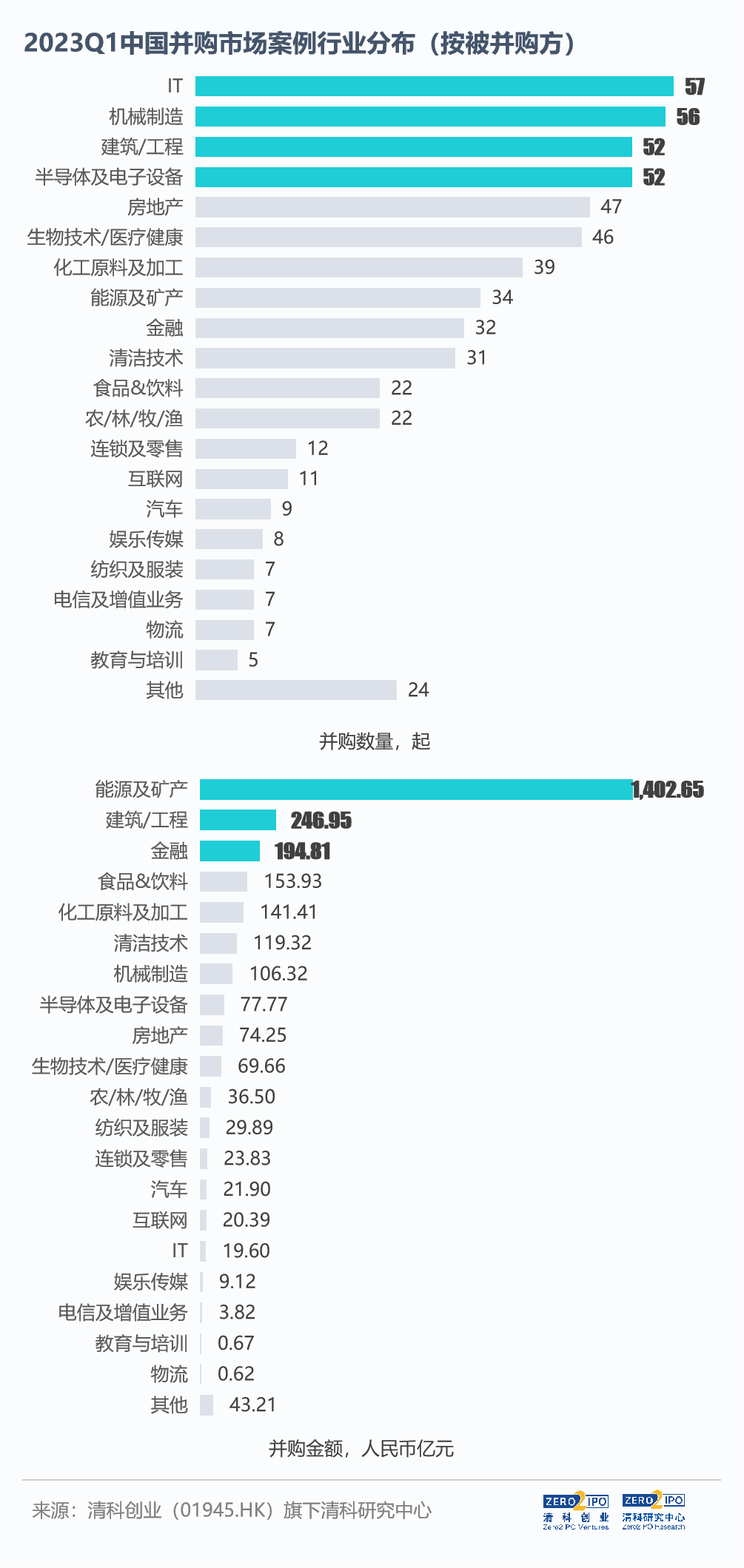

转型升级为市场主题

能源及矿产领域现大规模整合

2023年*季度中国并购市场中新兴行业和传统行业均较为活跃,与硬科技相关的IT、机械制造、半导体及电子设备、生物技术/医疗健康等行业,以及近年有较大行业调整的建筑/工程、房地产行业均是并购标的较为集中的领域。

与硬科技相关的行业中,IT行业(57起,1.8%;19.60亿元,6.9%)受到较多关注并不意外,AI、云计算、物联网等新一代信息技术长期被认为是第四次工业革命的关键技术,2023年以ChatGPT为代表的AIGC(AI Generated Content,人工智能生成内容)在短期内成为市场焦点,带动相关的信息技术和半导体等产业形成投资热点。从*季度数据看,IT行业中交易完成数量较多但单笔交易金额较小,*规模交易未超过4亿元,并购需求来自跨行业转型需求、传统行业信息化升级需求和行业内业务扩张需求,例如此前主营房地产的天津松江进一步增持卓朗科技以实现主营业务转型。机械制造(56起,14.3%;106.32亿元,-45.5%)行业也出现较多并购交易,且相比2022年*季度有较大幅度增长,交易的主要形态是具有产业关联的企业间的并购,交易目的包括横向整合、纵向整合,例如西仪股份并购重庆建设工业,无锡振华收购振华开祥等。半导体及电子设备(52起,-1.9%;77.77亿元,-41.0%)行业中多数交易为行业内或相关行业间的资源整合,如东山精密收购晶端显示精密电子,新亚制程收购杉杉新材料(衢州)等案例,但单笔案例金额相比于2022年同期有所下降,行业并购整体规模下滑较大。生物技术/医疗健康行业(46起,-36.1%;69.66亿元,-57.7%)在本季度案例数量和规模均大幅下降,但仍是较为热门的并购行业。行业内被并购标的主要集中在医药领域,如中国生物制药收购抗体药物公司F-star,天康制药收购兽用药公司冠界生物等。

传统行业方面,建筑/工程(52起,30.0%;246.95亿元,-7.0%)和房地产(47起,2.2%;74.25亿元,-72.5%)行业中完成的并购交易金额也较高。随着中国城市化进程接近尾声,基建、住宅等需求减弱,与之相关的建筑/工程和房地产业逐渐进入业务整理、布局调整和资源整合阶段。两个行业在*季度的并购案例中均包括大量地方国资内部资源整合,如广东建工集团整体上市,鲁商集团、云南城投剥离地产业务等。

从交易规模看,*季度能源及矿产(34起,-22.7%;1,402.65亿元,440.4%)行业交易较为突出,行业内大额并购较多,其中包括国有企业以业务整合为目的的大规模并购,如长江电力收购云川水电,靖远煤电收购窑街煤电,华晋焦煤注入山西焦煤等;新能源巨头的纵向整合,如宁德时代新能源与洛阳国宏围绕洛阳钼业的换股交易。

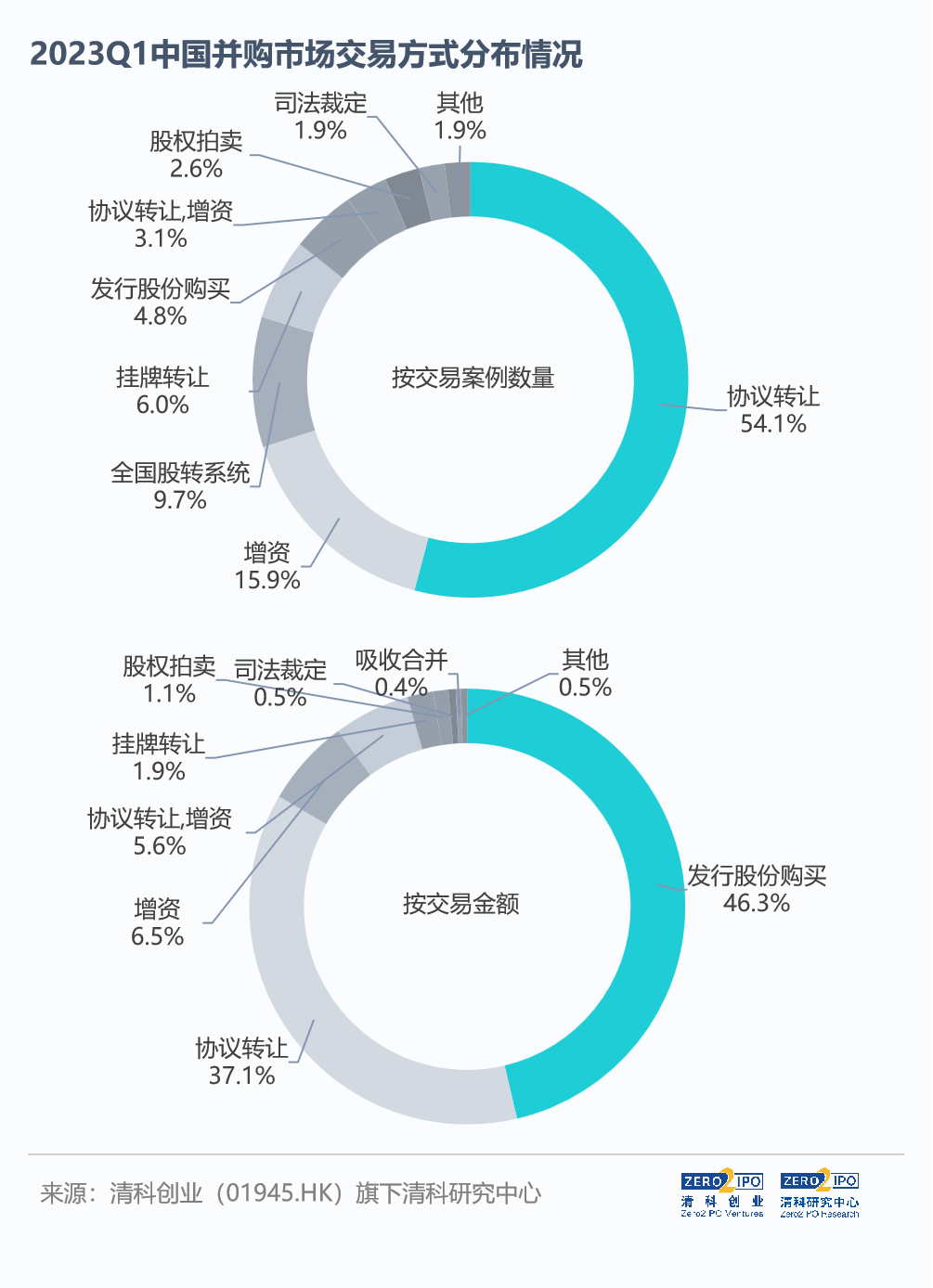

04

交易方式

上市公司居主导位置

大额并购倾向非现金交易

2023年*季度,采用协议转让、增资、股转系统和挂牌转让等方式完成的并购交易占全部案例的近90%,但在交易规模上占比较小,不到50%。相比之下,以发行股份购买方式完成的交易数量占比仅为4.8%,但贡献了市场中近半的交易规模,表明在由上市公司构成主要发起方的中国并购市场,并购方在大额并购中更倾向以非现金方式完成交易。

05

VC/PE相关

机构主导并购较少

并购退出增长需市场支撑

2023年*季度,VC/PE机构参与的并购交易数量和整体规模均较小,已完成的案例以VC/PE机构通过并购实现退出为主。在投资端,由机构发起或主导的并购案例较少,特别是缺少百亿元以上大额交易,这种现象可以视为是国内股权投资市场发展现状的投影,即大多数机构受限于资金体量、投资运营和投后能力难以开展控股类或并购投资,少数能够开展并购投资的机构则难以在较短周期内推进多个大型项目。在退出端,受到经济环境和并购市场整体表现影响,VC/PE机构以并购方式实现退出的案例数量和退出规模相比2022年同期也有所下降,并购退出规模回升仍需并购市场整体复苏回弹。

从并购市场整体情况来看,*季度并购市场的主要推动力量是国资和上市龙头企业,且大额交易主要发生在传统行业,投资机构和中小企业活跃度较低,新兴行业内并购数量较少,并购市场的完全复苏仍有待时日。而随着国内经济进入复苏通道,积压的并购需求逐渐释放,2023年并购市场将逐渐走强。

行业资讯、企业动态、业界观点、峰会活动可发送邮件至news#citmt.cn(把#换成@)。

海报生成中...

关于我们┊联系我们┊友情链接┊网站地图┊内容联系┊最新报道┊法律声明

鄂ICP备18015839号-1专注IT产业报道,IT产业网 IT产业生态价值发现平台|IT榜单|IT活动|IT峰会|IT直播

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。

IT产业网&WWW.CITMT.CN © 2016-2024