众所周知,功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中的电压和频率、直流交流转换等。

近年来,在终端市场的持续推动下,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,关键性地位*凸显,未来将在新能源汽车、智能电网、云计算和大数据中心等领域迎来大量且迫切的需求。

其中,中国功率半导体供应商逐步在行业中扮演重要角色,产品由低端开始走向中高端,市场逐渐从依赖进口向国内自给自足转变,国产替代空间广阔。

据Omdia预测,预计未来中国功率半导体将继续保持平稳增长,2022-2027年CAGR约4.5%左右,高于全球功率半导体市场增速。至2027年中国功率半导体行业市场规模有望达到238亿美元。

从当前国内功率半导体产业整体来看,呈现产业链完整、厂家数量多、发展迅速等特点。按区域来看,目前中国功率半导体企业主要分布在长三角和珠三角等地。据统计,截至2022年6月底,广东共有相关功率半导体企业数114家,江苏则有82家。

然而,在这些老牌强势地区外,在功率半导体产业的新浪潮中,重庆正在努力走到前列。

早在2021年末,《重庆市战略性新兴产业发展“十四五”规划(2021—2025年)》中就指出,重庆正在谋划建设半导体设备重点集聚区,力争在“十四五”期间建成全国*的功率半导体生产基地和集成电路特色工艺技术高地,让集成电路产业成为重庆制造业的一张新名片。

重庆,正在成为功率半导体行业新贵

在目标和规划指引下,重庆功率半导体市场频频传来新动态。

深蓝汽车&斯达半导

近日,长安旗下品牌深蓝汽车与斯达半导体组建了一家全新合资公司,名为“重庆安达半导体有限公司”,地址位于重庆市。

据悉,双方将围绕车规级功率半导体模块开展合作,共同推进下一代功率半导体在新能源汽车领域的商业化应用,助力中国新能源汽车产业高质量发展。

斯达半导体长期致力于新能源汽车功率半导体芯片和模块的研发、生产和销售,是国内新能源汽车大功率车规级功率模块的主要供应商。2022年斯达半导体车规级IGBT模块配套超过120万辆新能源汽车。

在SiC模块方面,斯达半导体应用于主控制器的车规级SiC MOSFET模块于去年开始大批量装车应用,使用该公司自主芯片的车规级SiC Mosfet模块预计今年开始在主电机控制器客户批量供货。

而深蓝汽车则成立于2022年,计划在2025年前陆续推出共计6款产品,力争五年内实现产销突破100万辆。

伴随着后疫情时代新能源产业的复苏和崛起,本土零部件供应链正在从跟随向引领转变,处在转型跨越的关键阶段。此次深蓝汽车与斯达半导体的合作,一方面将增强深蓝汽车的供应链垂直整合能力,为深蓝汽车达成百万级战略销量目标提供扎实支撑;另一方面还将加速双方在“产研供需”方面优势互补,合力打造高品质产品。

此外,除了与深蓝汽车在重庆成立合资公司外,他们还将在重庆建设IGBT/SiC模块项目。5月18日,斯达半导体重庆车规级模块生产基地项目签约落户西部(重庆)科学城。该项目作为重点项目签约,将投资建设车规级模块生产基地,实现主控制器用大功率车规级IGBT模块、车规级碳化硅MOSFET模块研发、生产和销售。

三安联合ST建新厂

6月8日,中国化合物半导体龙头公司三安光电和国际半导体巨头意法半导体(ST)官宣:双方将在重庆合资建厂,专门从事8英寸碳化硅(SiC)外延、器件的大规模量产,产品*销售给ST(或其指定的任何实体)。

按照计划,合资厂将于2025年第四季度投产,预计在2028年全面建成。该合资厂全部建设总额预计约达32亿美元。

另外,三安光电计划投资约70亿元,独资在重庆设立一座8英寸碳化硅衬底工厂,将利用自有的碳化硅衬底工艺单独建立和运营,以满足合资工厂的衬底需求,并与其签订长期供应协议。

据此前披露的年报信息显示,三安光电衬底已通过多家国际大客户验证,其中一家实现批量出货,且2023年、2024年供应已基本锁定。本次再度现身的衬底长供模式,是湖南三安技术与供应能力的映射。

对于三安光电来说,意味着碳化硅全链条布局再度落子,迎来撬动增量市场的新杠杆,从而成为公司朝着国际碳化硅专业晶圆代工厂这一目标迈出的重要步骤。

对于产业来说,碳化硅市场迎来重磅“混血”玩家,在被产业界视为车规碳化硅功率器件国际大厂拓展中国“朋友圈”的标志性事件的同时,也代表着中国头部企业的国际市场实力,以及切入国际碳化硅市场供应链的预期,越来越得到彰显和强化。

对于重庆来说,正在加大马力坚定下注功率半导体市场。

截稿前,三安光电最新发布《关于控股股东股权结构变动的提示公告》表示,福建三安集团与重庆高永企业管理合伙企业(有限合伙)签署了《关于厦门三安电子有限公司之增资协议》。协议约定重庆高永向三安电子增资100亿元,该增资或与三安集团在重庆的SiC项目相关。

除了斯达半导体、三安光电联手ST外,重庆近年来还吸引了华润微、万国半导体等企业建设功率半导体项目。

华润微扩充12英寸产线

去年底,据华润微电子官方消息,华润微电子重庆12英寸晶圆制造生产线以及先进功率封测基地实现通线。

公开资料显示,华润微电子重庆12英寸晶圆制造生产线项目总投资75.5亿元,项目建成后预计将形成月产3-3.5万片12英寸中高端功率半导体晶圆生产能力,并配套建设12英寸外延及薄片工艺能力。据悉,从项目公司注册成立,华润微电子仅用18个月即实现包括中低压沟槽SGT MOS、高压超结SJ MOS在内的四个产品平台全部通线,该项目进入产品投产流通与产能建设上量并行阶段。

此外,华润微电子先进功率封测基地项目是其布局的中高端功率封装项目,致力于打造聚焦于汽车电子和工控市场、国内工艺全面、技术先进、规模*的功率半导体专用封测工厂,包括模块级、晶圆级、框架级、面板级多条封装测试生产线。

华润微电子总裁李虹表示,华润微电子将以重庆为基地,围绕功率器件打造研发设计中心、晶圆制造基地封测基地、外延中心,做大功率器件业务,聚焦高端工控及汽车电子市场,在重庆打造车规级功率半导体产业基地和汽车芯片产业生态圈。

伴随着华润微电子重庆12英寸晶圆生产线和配套的先进功率半导体封测基地建成投产,华润微车规级功率器件产业基地已初步成型,将持续支撑公司产品应用升级,进一步完善在车规功率半导体领域的布局。

重庆万国半导体快速崛起

重庆万国半导体是功率半导体领域快速崛起的一匹黑马,是国内最早开始建立12英寸功率半导体芯片制造及封装测试产线的企业之一。

早在2016年,重庆政府与美国的Alpha and Omega Semiconductor合作成立了重庆万国,计划建设12英寸功率半导体芯片制造及封装测试项目,该项目落户于重庆两江新区水土高新城,项目总投资10亿美元。

彼时,国内还没有任何一家12英寸的功率半导体产线,对于整个功率半导体行业而言,8英寸是主流,12英寸颇具挑战性。

选择建设12英寸功率半导体产线是基于技术、成本、发展趋势和市场需求等几方面的考量。从成本和效率角度来看,晶圆面积越大就越能制造出更多芯片,有利于摊薄单芯片成本;从设备角度看,12英寸晶圆线设备更先进,自动化程度更高,所生产出的产品质量更加稳定,有利于提升产品性能和一致性;12英寸产线主要用来制造更复杂、对性能和稳定性要求更高的IGBT、MOSFET等功率半导体产品。

另一方面,重庆具有先天的区位优势,而且重庆的工业、汽车、笔电对功率半导体都有巨大市场需求,重庆市政府也希望将重庆打造成为功率半导体重镇。

因此,重庆万国半导体开始了从无到有的探索。

据了解,重庆万国的12英寸产线自2017年2月动工建设,2018年下半年开始*片12英寸晶圆生产,并交给客户验证,用时仅20个月。2019年12英寸晶圆厂与封装测试厂双双进入正式量产。

去年年初,重庆万国正式启动了IGBT器件项目研发,经过数月时间研发,成功造出西南地区首颗自研自产IGBT器件。据介绍,该元件具有饱和压降低、开关损耗小、电流短路能力强等特点,可用于消费电器与工业电器的动能转换,经客户使用反馈,其品质与国际上IGBT大厂产品相当。

功率半导体项目相继落地重庆

此外,还包括江北莱芯第三代化合物半导体创新中心、涪陵6英寸IGBT功率半导体生产线项目、重庆高新区化合物半导体项目,以及奕斯伟SiC部件项目等相继落地重庆。

其中,江北莱芯第三代化合物半导体创新中心项目将建设月产10万片晶圆薄化生产线和月产2万片芯片封装测试生产线,计划2023年完工;涪陵6英寸IGBT功率半导体生产线项目建设70微米超薄背面制造和Trench技术正面制造6英寸车规级晶圆生产线;计划2023年开工建设,2027建成。

据重庆市《2023年市级重点前期规划研究项目》披露,重庆高新区化合物半导体项目计划建设月产4万片8英寸碳化硅晶圆制造线和月产能4万-4.5万片8英寸碳化硅衬底生产线。

今年1月,重庆两江新区2023年*批重大产业项目开工,其中包括北京奕斯伟科技集团投资打造的奕斯伟硅及碳化硅部件项目,该项目计划建设一座产能为3万个/月的硅及碳化硅部件生产工厂。

整体而言,无论是从政策方面,还是产业动态来看,重庆市都可谓是“不遗余力”地支持功率半导体产业发展,持续扩大功率半导体领域优势地位,加快发展化合物半导体材料等产品,致力于打造全国*的功率半导体产业基地和集成电路特色工艺技术高地。

车企加速“绑定”SiC厂商

当前,终端市场所引爆的SiC需求正在急剧增长,而作为其*的应用市场,汽车厂商正与SiC厂商加速“绑定”。

在此趋势下,车企和半导体厂商的关系,正在发生变化。

近年来,车用芯片的短缺危机突显出车企对芯片的依赖程度,使得车企和芯片厂商联系变得更加紧密。车企与半导体厂商不再只是简单的供需,而是向共担成本和风险的合作关系迈进。

如今,随着新能源汽车产业的变革和加速爆发,车规级半导体器件上车结构正在快速发生改变。其中,作为*的增量产品,功率半导体约占每辆车半导体价值量增量的80%以上,正迎来“量价齐升”的快速发展阶段。

因此,类似于上面提到的“深蓝汽车与斯达半导体合资建厂”的产业链合作模式,正在成为行业新的发展趋势。

理想汽车&三安半导体

2022年3月,理想汽车关联公司车和家拟与三安半导体将成立合营企业斯科半导体,斯科半导体的布局方向是车用SiC芯片及模块市场。8月,斯科半导体打造了理想汽车功率半导体研发及生产基地,2024年正式投产后预计产能将逐步提升并最终达到240万只碳化硅半桥功率模块的年生产能力。

长城汽车&同光半导体、稳晟科技

2021年12月,长城汽车与第三代半导体企业同光半导体公司签署战略协议,聚焦第三代新型宽禁带半导体碳化硅在新能源汽车产业的应用,推动碳化硅半导体材料与芯片的产业化。彼时,长城汽车相关负责人曾表示,大算力芯片和碳化硅等第三代半导体关键核心技术领域是长城汽车2025战略中重点发展方向之一。

2022年10月,长城汽车拟与魏建军、稳晟科技 (天津) 有限公司共同出资设立芯动半导体科技有限公司。

吉利&芯聚能半导体、芯合科技

2021年5月,吉利汽车子公司吉利威睿与芯聚能半导体、芯合科技合资合资成立芯粤能半导体,主要布局车规级功率半导体产品。

该项目总投资75亿元人民币,包含一期规划年产24万片6英寸SiC晶圆芯片,在2023年3月底产线已经试投产,计划2024年12月底达产。

目前已签约COT客户10余家,并即将完成4家客户规格产品量产。今年年底前完成月产一万片6英寸碳化硅晶圆芯片的产能建设。

在一期达产的同时,芯粤能会启动二期项目,该项目计划年产24万片8英寸SiC晶圆芯片,预计2026年达产,并于同期启动三期项目,计划在2029年达产。预计项目一期达产年产值40亿元,二期达产后合计年产值将达100亿元。

一汽&ACP、亿马先锋

2019年3月,一汽与美国AC Propulsion公司(简称ACP)、北京亿马先锋汽车科技有限公司成立协同创新实验室,将开展碳化硅技术等研究。

上汽&英飞凌

2018年3月,上汽和英飞凌成立合资企业上汽英飞凌汽车功率半导体(上海)有限公司,探索如何确保其碳化硅芯片供应途径,包括与零组件制造商组建合资企业。

据悉,英飞凌目前正在积极扩大其SiC制造能力,预计到2027年,英飞凌的SiC制造能力将增长十倍,其目标是在本十年末达到30%的市场份额。

写在最后

整体而言,汽车市场作为SiC芯片*的应用领域,随着新能源汽车赛道的爆发,碳化硅市场进入蓬勃发展的阶段。

预计未来还会有更多车企将与SiC供应商进行强绑定的合作,以确保可靠供应。再加上800V高压平台热潮“来袭”,车企与碳化硅厂商的合作也将愈发紧密。

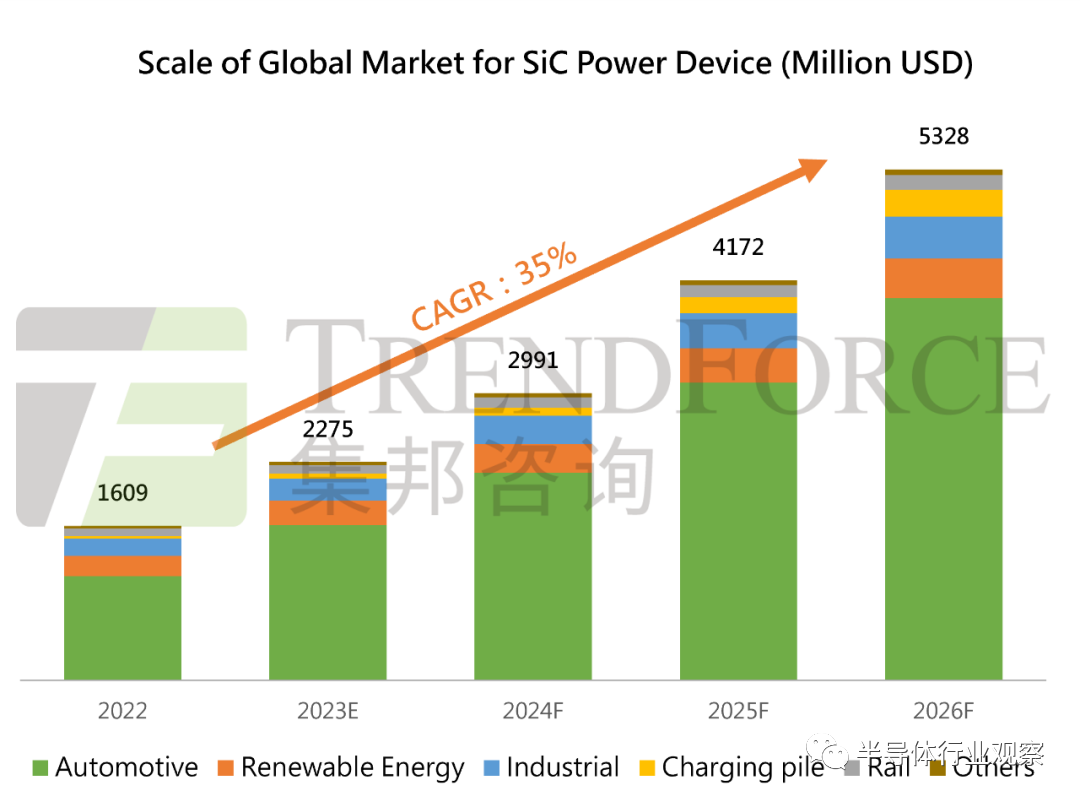

根据TrendForce集邦咨询预期,至2026年SiC功率元件市场规模有望达53.3亿美元。

图源:TrendForce集邦咨询

在此现状和趋势下,作为新*块集成电路诞生地的重庆,正在瞄准功率半导体赛道,卷土重来。

行业资讯、企业动态、业界观点、峰会活动可发送邮件至news#citmt.cn(把#换成@)。

海报生成中...

关于我们┊联系我们┊友情链接┊网站地图┊内容联系┊最新报道┊法律声明

鄂ICP备18015839号-1专注IT产业报道,IT产业网 IT产业生态价值发现平台|IT榜单|IT活动|IT峰会|IT直播

风险提示:文章内容仅供阅读,不构成投资建议,请谨慎对待。

IT产业网&WWW.CITMT.CN © 2016-2024