ЁЁЁЁБОЮФЗЂВМгкРЯЛЂжЄШЏЩчЧјЃЌРЯЛЂЩчЧјЪЧРЯЛЂжЄШЏЦьЯТЕФЙЩЦБНЛвзШэМў Tiger Trade ЕФЩчЧјАхПщЃЌжТСІгкДђдь“РыНЛвзИќНќЕФУРЙЩИлЙЩгЂЙЩЩчЧј”ЃЌгаЮТЖШЕФЙЩЦБНЛСїЩчЧјЁЃИќЖрИлУРгЂЙЩаТЙЩЩъЙКзЪбЖЃЌЧыЙизЂРЯЛЂжЄШЏЁЃ

ЁЁЁЁНќШеЃЌЬиЫЙРЙЋВМСЫзюаТВЦБЈЃЌдк 2019 ФъЕФзюКѓШ§ИідТРяУцЃЌЙЋЫОзмгЊЪеДяЕНСЫ 73.84 вкУРдЊЃЌГЌЙ§ЗжЮіЪІдЄЦкЕФ70.2вкУРдЊЁЃНшзХССблВЦБЈЕФжњЭЦЃЌЬиЫЙРЙЩМлСЌајЖрШеЩЯеЧЃЌ2дТ4ШеУРЙЩХЬЧАЭЛЦЦ800УРдЊДѓЙиЃЌЫЂаТЙЩМлМЭТМЁЃ

ЁЁЁЁгЊЪеДДаТИпЃЌНЛГЕСОГЌдЄЦк

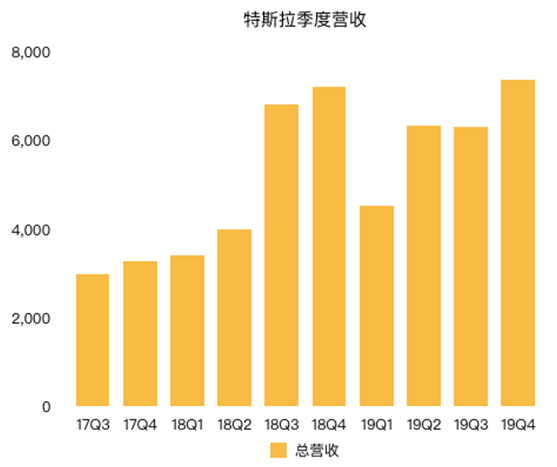

ЁЁЁЁЬиЫЙРЕкЫФМОЖШзмгЊЪеЮЊ73.84вкУРдЊЃЌгыЩЯФъЭЌЦкЕФ72.26вкУРдЊЯрБШдіГЄ2%ЃЌ

ЁЁЁЁЦфЪЕгЊЪеГЌдЄЦквВЪЧдчОЭprice-inСЫЃЌдчдк1дТГѕЙЋВМЕФQ4НЛГЕБЈИцжаОЭвбОЕУжЊСЫЁЃОЁЙмЦНОљЪлМлЯТНЕСЫЃЌЕЋЬиЫЙРЕФНЛИЖСПБэЯжШДДѓДѓГЌдНдЄЦкЁЃЬиЫЙРдкЕкЫФМОЖШНЛИЖСЫДДМЭТМЕФ112000СОЦћГЕЃЌБШЗжЮіЪІЕФдЄЦкИпГі6000СОЁЃЬиЫЙР2019ФъЙВНЛИЖСЫ36.75ЭђСОЃЌГЌГіжЎЧАЕФВњФмжИв§ЃЌЭЌБШЩЯеЧ50%ЁЃ

ЁЁЁЁПтДцжмзЊИќЪЧЪзДЮНЕЕНСЫ11ЬьЃЌЖјИљОнжаЙњЦћГЕСїЭЈаЛс2018 ФъЩЯАыФъПЭГЕЦѓвЕДцЛѕжмзЊЬьЪ§ЦНОљЮЊ 46.6 ЬьЃЌДѓДѓХмгЎСЫаавЕЦНОљЫЎЦНЃЌЗДгГГіЬиЫЙРЯњЪлЫЎЦНИпЃЌДцЛѕБфЯжЫйЖШИпЃЌЖјЬиЫЙР11ЬьЕФДцЛѕжмзЊЬьЪ§ЩѕжСгыгыiPhoneЕФПтДцжмзЊЯрЕБЁЃ

ЁЁЁЁСЌај2ИіМОЖШгЏРћ

ЁЁЁЁЬиЫЙРЕкЫФМОЖШЙщЪєгкЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓЮЊ1.05вкУРдЊЃЌСЌај2ИіМОЖШЪЕЯжгЏРћЁЃ

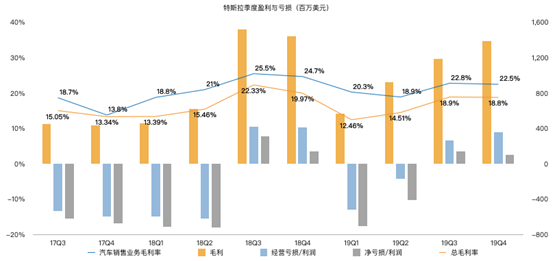

ЁЁЁЁДЫЭтЬиЫЙРЕФЯжН№ДЂБИвВдквдШтблПЩМћЕФЫйЖШдіМгЃЌЫФМОЖШЬиЫЙРЯжН№ЕШМлЮяДЂБИДяЕНСЫ 62.68 вкУРдЊЃЌОгЊадЯжН№СїДя14.25вкУРдЊЃЌздгЩЯжН№СїДя 10.13 вкУРдЊЁЃ

ЁЁЁЁКУЯћЯЂЦЕГі

ЁЁЁЁжкЫљжмжЊЃЌЬиЫЙРЩЯКЃЙЄГЇвбЭъГЩЪзХњModel3НЛИЖЃЌФПЧАЩЯКЃЙЄГЇЕФВњСППЩвдДяЕНУПаЁЪБЩњВњ28ЬЈЃЌУПЬьПЊЙЄЪБМф10аЁЪБЃЌФПЧАУПжмЕФВњСПГЌЙ§1000ЬЈЁЃЬиЫЙРБэЪОЃЌ“дкЮвУЧдкжаЙњЕФаТЙЄГЇжаЃЌвбОжЄУїСЫУПжмЩњВњФмСІГЌЙ§3000ЬЈЃЌВЛАќРЈ12дТЯТбЎПЊЪМЕФБОЕиЕчГизщЩњВњЁЃ”ЬиЫЙРдЄМЦЩЯКЃЙЄГЇЕФВњФмНЋЭЛЦЦ15ЭђСОЁЃ

ЁЁЁЁЬиЫЙРЛЙдкВЦБЈжаБэЪОЃЌModel YЕчЖЏЦћГЕвбОдкУРЙњМгжнИЅРћУЩЬиЙЄГЇЬсЧАЭЖВњЃЌИУЙЄГЇ2020ФъвЛМОЖШФЉОЭЛсПЊЪМНЛИЖModel YЁЃЫуЩЯ Model 3ЃЌетСНПюГЕаЭдк Fremont ЙЄГЇЕФФъВњФмдЄМЦДяЕН40 ЭђСОЁЃ

ЁЁЁЁЬиЫЙРдк4МОЖШПЩвдЫЕЪЧДѓГЌдЄЦкЃЌЮоТлЪЧгЊЪеЃЌОЛРћЛЙЪЧЯжН№СїОљгаВЛДэЕФБэЯжЃЌЖјХЬКѓЕФеЧЗљЧЁЧЁЫЕУїСЫЭЖзЪепЖдЬиЫЙРЕФШЯПЩЃЌЯраХКмЖрЭЖзЪепЯывЊвЛПњЬиЫЙР“ИпЫйдіГЄ”БГКѓЕФдвђЃЌРЯЛЂжЄШЏЭЖбаЭХЖгЮЊФњвЛвЛНтЮіЁЃ

ЁЁЁЁВЦБЈДѓКУЕФдвђ

ЁЁЁЁЯШЫЕгЊЪеДѓеЧЕФдвђ——жаЙњ

ЁЁЁЁРЯЛЂжЄШЏЭЖбаЭХЖгШЯЮЊЃЌгыЮЕРДЕФШкзЪЮЪЬтВЛЭЌЃЌвЛжБвдРДжЦдМЬиЫЙРЗЂеЙЕФЦфЪЕЪЧВњФмЮЪЬтЁЃТэЫЙПЫЗХГіКРбдзГгя“ЕН2018ФъНЋжЦдь50ЭђСОЕчЖЏГЕЃЌЕН2020ФъВњФмРЉжС100ЭђСОЁЃ”ОЁЙмРэЯыКмЗсТњЃЌЕЋЭљЭљЯжЪЕКмЙЧИаЃЌЪЕМЪЩЯ2018ФъШЋФъЬиЫЙРЕФВњФмжЛДяЕНСЫ25ЭђСОЁЃШЛЖјЫцзХЬиЫЙРЩЯКЃЙЄГЇЕФНЈГЩЭЖШыЃЌТэЫЙПЫЕФзьХкОгШЛвВгаЪЕЯжЕФПЩФмЁЃ

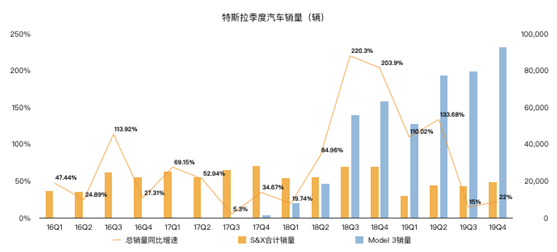

ЁЁЁЁСэЭтИљОнEV-VolumesзюаТЪ§ОнЯдЪОЃЌ2019ФъЩЯАыФъШЋЧђЕчЖЏЦћГЕзмЯњСПдМЮЊ113.4ЭђСОЃЌЦфжажаЙњЯњСП64.5ЭђСОЃЌеМШЋЧђЪаГЁЕФ57%ЃЌжаЙњИќЪЧСЌајЫФФъЛёЕУШЋЧђЕчЖЏГЕЪаГЁЗнЖюЕквЛЁЃжаЙњвВЪЧЬиЫЙРКЃЭтЕквЛДѓЪаГЁЃЌвВЪЧЬиЫЙРГ§УРЙњБОЭСЭтШЋЧђЕкЖўДѓЪаГЁЃЌЭЌЪБвВЪЧШЋЧђдіГЄзюПьЕФЪаГЁЁЃЧАаЉФъЪмжЦгкЙиЫАМАЛуТЪБфЛЏгАЯьЃЌЬиЫЙРСЌајЖрДЮЕїМлЃЌНЕЕЭСЫдкЛЊгЊЪеЃЌВЛЙ§ЫцзХЬиЫЙРдкЛЊНЈГЇЃЌЮДРДЙиЫАМАЛуТЪЕФгАЯьНЋДѓДѓНЕЕЭЃЌДгЖјНјвЛВНЪЉЗХгЊЪедіГЄЕФПеМфЁЃ

ЁЁЁЁОЁЙмгЩгкModel YЕФЭЦГіЃЌвдМАжЎКѓЕФCybertruckЃЌЬиЫЙРЕФРћШѓТЪПЩФмдк2020ФъГабЙЃЌВЛЙ§ЩЯКЃЙЄГЇЕФЭЖШыЛЙгаРћгкЛКНтЬиЫЙРетвЛВПЗжЕФбЙСІЃЌЩЯКЃСйИлЙЄГЇЩњВњModel 3ЕФЕЅЮЛГЩБОНЯУРЙњЙЄГЇЕФЩњВњГЩБОНЕЕЭСЫ65%ЃЌетЖдгкжТСІгкЬсИпаЇТЪЕФЬиЫЙРРДЫЕЪЧМЋКУЕФЪТЃЌВЂЧвЩЯКЃСйИлЙЄГЁЕФЫйЖШПьгкдЄЦкЃЌШчДЫвЛРДЃЌЬиЫЙРЮДРДЕФУЋРћгаЛњЛсЬсЩ§жС25%вдЩЯЁЃ

ЁЁЁЁЛсМЦЕїећ

ЁЁЁЁГ§СЫжаЙњЕФжњСІжЎЭтЃЌжЕЕУвЛЬсЕФЪЧЃЌЬиЫЙРЕФ“ВЦЮё”ФмСІдНРДдНЧПСЫЁЃБЛЗжЮіЪІЭТВлЕФЕуМЏжадкБЃаоЗбгУгыЩЬгўЕФШЯЖЈ

ЁЁЁЁДг2019Фъ2МОЖШЦ№ЃЌЬиЫЙРЕїећСЫЖдгкЗбгУвдМАЩЬгўЕФШЯЖЈЃЌОйИіР§зг

ЁЁЁЁШУЮвУЧМйЩшдкЯњЪлвЛСОЦћГЕЪБЃЌжЦдьЩЬНЈСЂСЫСЫвЛИі1000УРдЊЕФБЃаоДЂБИН№ЃЌгУгкжЇИЖЮхФъБЃаоЦкФкЕФЙРМЦБЃаоЗбгУЁЃ ВЛЙ§ЃЌдкЕк1ФъКЭЕк2ФъЃЌЦћГЕашвЊЛЈЗб500УРдЊНјааБЃаоЁЃЗДгГЕНЪевцБэЕФЪБКђЃЌЪЧ“ЪеШыГЩБОЩЯЩ§ЃЌетЕМжТСЫЕБЦкУЋРћЯТНЕЃЌДгЖЈвхЩЯРДЫЕЃЌУЋРћТЪвВНЕЕЭСЫЁЃ

ЁЁЁЁШчЙћжЦдьЩЬОіЖЈНЋ1000УРдЊаоРэЗбЕФШЋВПЛђВПЗжЙщРрЮЊ“ЩЬгў” ЃЌФЧИУдѕУДАь етШдШЛЪЧвЛЯюПЊжЇЃЌМѕЩйСЫЕБЦкЪеШыЁЃ ШЛЖјЃЌгЩгкЯждкЕФЗбгУЪєгк“гЊвЕЗбгУ”ЖјВЛЪЧ“ЪеШыГЩБО” ЃЌ“УЋРћШѓ”Ъ§зжБЃГжВЛБфЃЌУЋРћШѓБЛШЫЮЊЕиПфДѓСЫ,НјЖјгАЯьЕНОЛРћШѓ

ЁЁЁЁБГКѓЕФТпМНВЭъСЫЃЌЯТУцвЛИіЮЪЬтОЭЪЧЬиЫЙРЕФдіГЄЙЪЪТЪЧЗёПЩвдбгај

ЁЁЁЁдкетСНИівђЫиЙВЭЌзїгУЯТЃЌЬиЫЙРдйвЛДЮЪЕЯжСЫГЌдЄЦкЕФвЕМЈЃЌЙЪЪТНВЕНетРяЃЌМйШчЬиЫЙРжЛФмзіЕНетИіЕиВНЃЌЬиЫЙРжЛФмгыДЋЭГГЕЦѓЙРжЕЯрЕБЃЌИљБОЮоЗЈХфЕФЩЯЬиЫЙРЯжгаЕФЙРжЕЃЌЪаГЁашвЊИќЖрКУЯћЯЂЁЃ

ЁЁЁЁЕквЛПЯЖЈЛЙЪЧжаЙњЃЌ

ЁЁЁЁВЛЙ§еќОШЬиЫЙРгкЫЎЛ№жЎжаЕФжаЙњЪаГЁПЩФметЛсвЊШУТэЫЙПЫЪЇЭћСЫЃЌгыЦЛЙћвЛбљЃЌаТаЭЙкзДВЁЖОЗЮбзвпЧщдкжаЙњЖрЕиБЌЗЂЃЌГхЛїЙЋЫОЮДРДвЕМЈЃЌНижЙ2020Фъ1дТ30ШеЮчМфЯћЯЂЃЌЮфККЗЮбзШЗеяВЁР§ДѓдМдк7742ШЫЃЌвЩЫЦВЁР§ЮЊ12167Р§ЁЃ

ЁЁЁЁЬиЫЙРВЂВЛЪЧЮЈвЛвЛМвЪмЕНВЁЖОБЌЗЂЦЦЛЕЕФЙЋЫОЃЌЙШИшНёЬьБэЪОЃЌгЩгкЙкзДВЁЖОЃЌНЋднЪБЙиБеЦфдкжаЙњЕФЫљгаАьЪТДІЁЃЦЛЙћКЭFacebookБОжмЖМЯожЦдБЙЄЕНжаЙњГіВюЁЃПтПЫИќЪЧдкЕчЛАЛсвщЩЯБэЪОвджаЙњЮЊжїЕФжЦдьЛљЕиЕФЦЛЙћЙЋЫОПЩФмУцСйЩњВњжаЖЯЁЃ

ЁЁЁЁЫфШЛвЕФкШЫЪПЗжЮідЄМЦЬиЫЙРВЛЛсдтЪмЬЋДѓЕФВЦЮёДђЛїЃЌвђЮЊЩЯКЃЩњВњЕФModel 3НіеМИУЙЋЫОМОЖШРћШѓЕФвЛаЁВПЗжЃЌВЛЙ§ЛЙЪЧЮЊЬиЫЙРДјРДСЫИќЖрВЛШЗЖЈадЁЃ

ЁЁЁЁЕкЖўдђЪЧmodel Y

ЁЁЁЁmodel Y НЋдк1МОЖШЭъГЩНЛИЖЃЌНьЪБТэЫЙПЫЪЧЗёФмЖвЯжНЛИЖГаХЕЃЌmodelYЕФЯњСПШчКЮЖМЪЧЮДжЊЪ§ЃЌШчЙћmodel YгаСЫИќКУЕФБэЯжЃЌЯраХЬиЫЙРЕФЙРжЕЃЌЙЩМлБиНЋгаИќКУЕФБэЯжЁЃ

ЁЁЁЁзмНс

ЁЁЁЁЩюЭкЬиЫЙРГЌдЄЦкВЦБЈБГКѓЃЌгазХжаЙњвдМАВЦЮёДІРэЕФвђЫидкЃЌЬиЫЙРЮДРДЕФВЛШЗЖЈаддкМгЧПЃЌЕБШЛШчЙћЬиЫЙРФмдкЩЯКЃЙЄГЇЛђепmodel Y ЗНУцгаИќКУЕФБэЯжЃЌЪаГЁБиНЋЮЊЬиЫЙРМЬајЛЖКєЁЃ

ЁЁЁЁБОЮФВЛЙЙГЩЧвВЛгІБЛЪгЮЊШЮКЮЙКТђжЄШЏЛђЦфЫћН№ШкВњЦЗЕФавщЁЂвЊдМЁЂвЊдМбћЧыЁЂвтМћЛђНЈвщЁЃБОЮФжаЕФШЮКЮФкШнОљВЛЙЙГЩРЯЛЂжЄШЏдкЭЖзЪЁЂЗЈТЩЁЂЛсМЦЛђЫАЮёЗНУцЕФвтМћЃЌвВВЛЙЙГЩФГжжЭЖзЪЛђВпТдЪЧЗёЪЪКЯгкФњИіШЫЧщПіЕФГТЪіЃЌЛђЦфЫћШЮКЮеыЖдФњИіШЫЕФЭЦМіЁЃ

ЁЁЁЁаавЕзЪбЖЁЂЦѓвЕЖЏЬЌЁЂвЕНчЙлЕуЁЂЗхЛсЛюЖЏПЩЗЂЫЭгЪМўжСnews#citmt.cnЃЈАб#ЛЛГЩ@ЃЉЁЃ

КЃБЈЩњГЩжа...

ЙигкЮвУЧЉЎСЊЯЕЮвУЧЉЎгбЧщСДНгЉЎЭјеОЕиЭМЉЎФкШнСЊЯЕЉЎзюаТБЈЕРЉЎЗЈТЩЩљУї

ЖѕICPБИ18015839КХ-1зЈзЂITВњвЕБЈЕРЃЌITВњвЕЭј ITВњвЕЩњЬЌМлжЕЗЂЯжЦНЬЈ|ITАёЕЅ|ITЛюЖЏ|ITЗхЛс|ITжБВЅ

ЗчЯеЬсЪО:ЮФеТФкШнНіЙЉдФЖС,ВЛЙЙГЩЭЖзЪНЈвщ,ЧыНїЩїЖдД§ЁЃ

ITВњвЕЭј&WWW.CITMT.CN © 2016-2024